谈及科研成果转化,美国是无法绕过的一个国家。这里聚集了全球最顶级的一批高校、科研人员,最具冒险精神的风投机构,他们都在全球的产业创新中发挥着先锋作用。

硅谷、波士顿是美国的两处创新圣地。前者背靠斯坦福大学常年霸占城市融资榜单NO.1,后者也在哈佛大学、MIT和一众产业巨头的簇拥下成为生命科学领域的“耶路撒冷”。在这两个创新生态圈中,资本是必不可少的角色。这些拥有丰富产业背景和学术背景的优秀投资者们将产业和学术圈子连通起来,推动了技术的创新与发展,也打造了一个个创新的传奇。我们将这样一群人称为转化投资者。

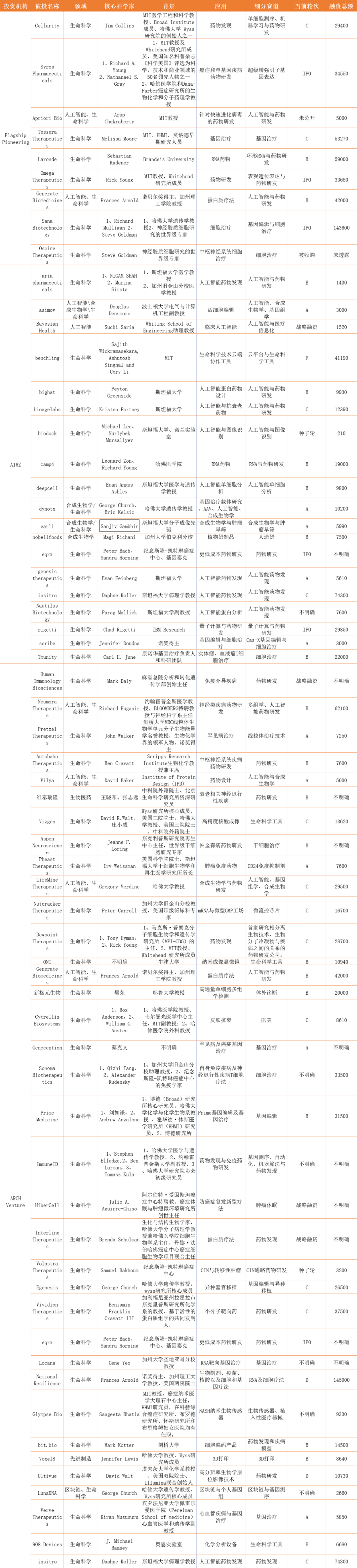

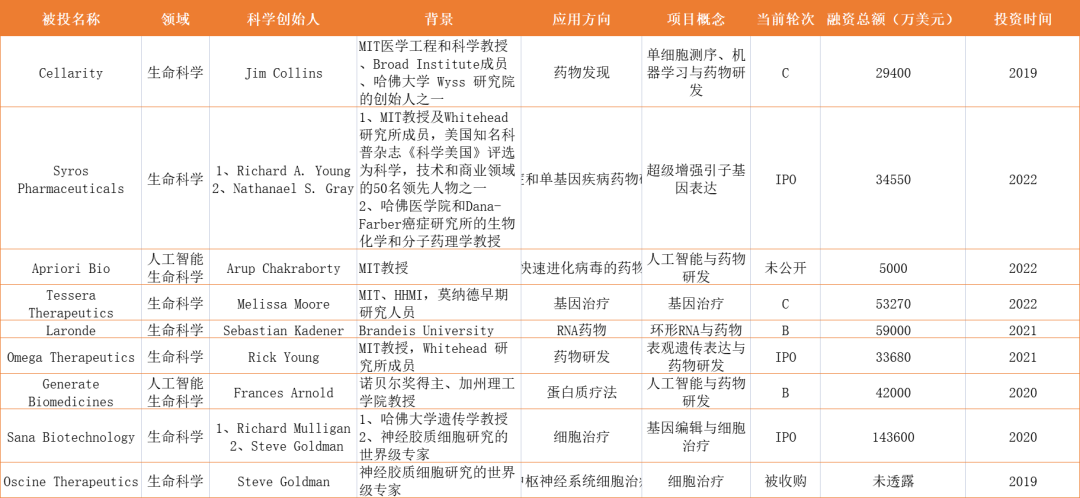

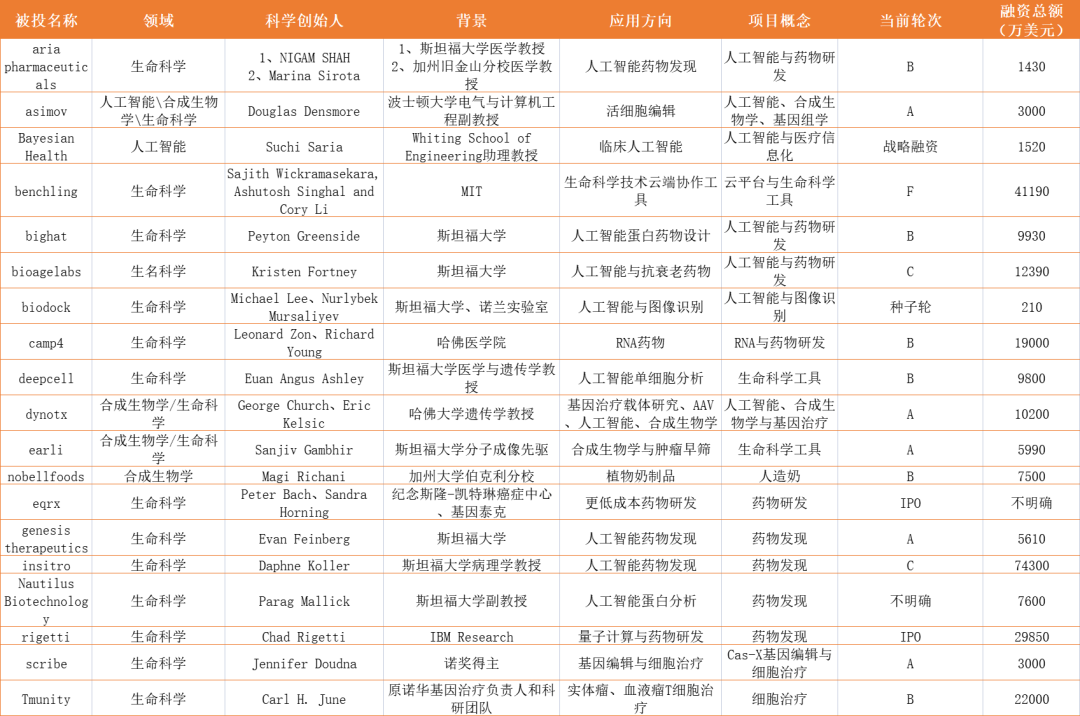

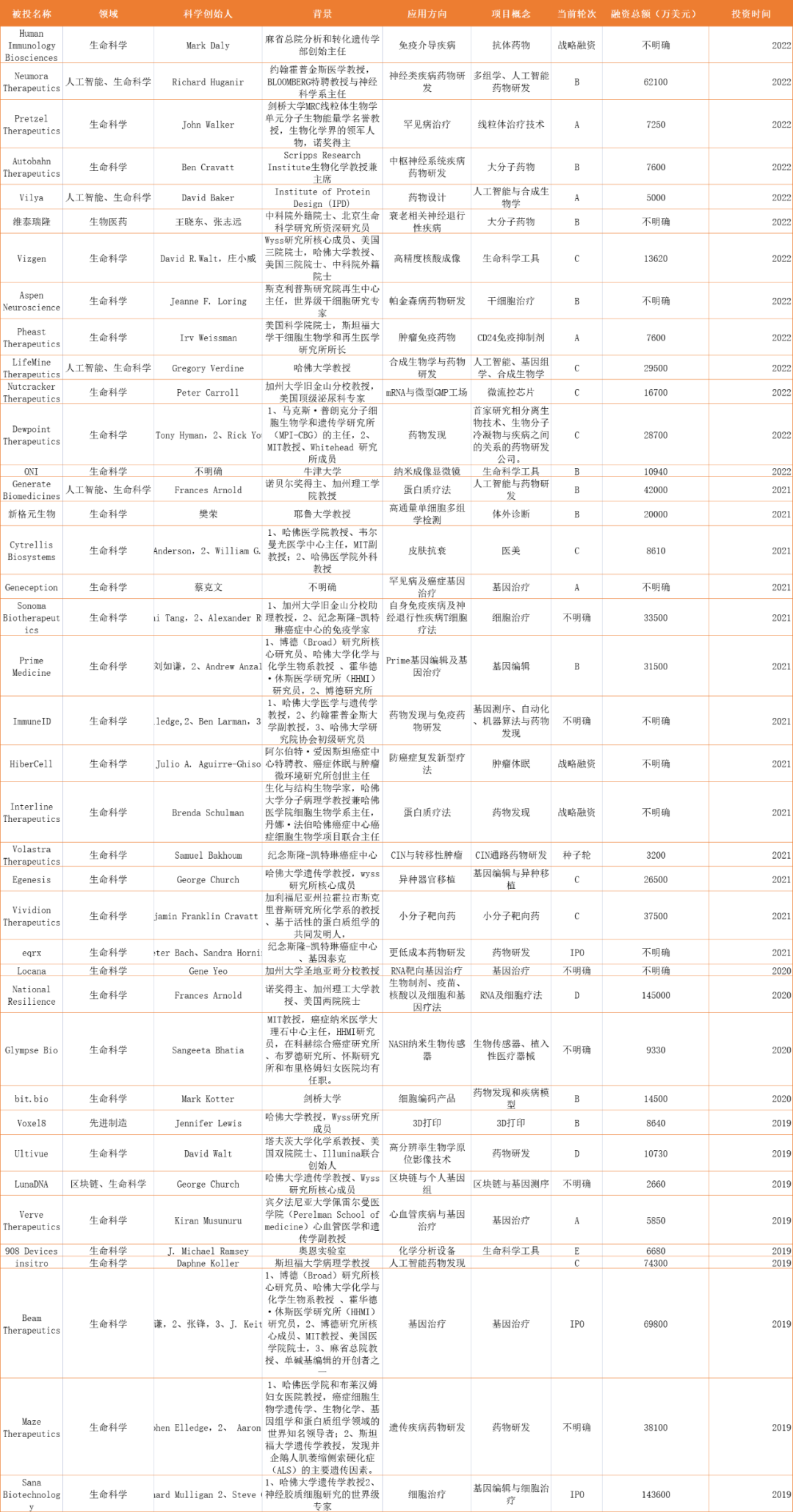

除了被大家所熟知的Flagship Pioneering,硅谷和波士顿地区还聚集了大量的、深耕转化投资的“创新猎人”。本文中,橙果局统计了Flagship Pioneering、ARCH Venture、A16Z三家站在创新之巅的投资机构,他们在2019到2022年间投资了近70个科研成果转化的生物技术项目。

▲数据来自动脉橙、Crunchbase、等平台公开数据,融资金额单位为“万美元”

接下来,我们从”WHO”、“WHY”、”HOW”、“WHAT”几个层面来探寻美国的转化投资,究竟是如何进行的。

#01、“WHO”,他们是谁

他们是谁,为什么要选择他们?在开始之前,容笔者来介绍下这三家机构。

■ Flagship Pioneering

Moderna的走热也把Flagship Pioneering带入了更多人的视野,但Flagship Pioneering拿得出手的“菜”绝对不止于此。

自1999年成立以来,Flagship Pioneering已经发起和培育了109家生命科学企业,总价值超过 900 亿美元。从早年投资的Moderna Therapeutics,到近年孵化的Seres Therapeutics,Flagship Pioneering已累计孵化了数十家举世闻名的创新公司。

这家机构在2016年将自己的名字从“Flagship Ventures ”更名为“Flagship Pioneering”。“Pioneering-先驱者”,这一单词更加形象的体现了公司的雄心。

▲ Flagship Pioneering近年转化投资情况,数据来自动脉橙、Crunchbase等平台公开数据,融资金额单位为“万美元”

■ A16Z

“它就像疯子,在每笔交易中都插上霸气的一脚。”这是谷歌一位高管对A16Z的评价。

A16Z的全称是 Andreessen Horowitz,由 Marc Andreessen 和 Ben Horowitz 于 2009 年创立。尽管与红杉、KPCB等老牌机构相比,A16Z看起来稍欠“资质”,但凭借独具风格的投资打法成功押中Twitter、Airbnb、Okta、Github、Stripe 等互联网领域最耀眼的明星,A16Z常年稳定在硅谷投资机构“TOP3”。

▲A16Z近年转化投资情况,数据来自动脉橙、Crunchbase等平台公开数据,融资金额单位为“万美元”

■ ARCH Venture

谈技术创新如何能不谈ARCH Venture。

自1986年从芝加哥大学分拆后,ARCH Venture专注技术创新领域投资已30年有余。ARCH Venture把自己比作一群冒险者。测序技术、肿瘤早筛、细胞治疗、RNAi疗法......你可以在每一次的技术创新浪潮中看到ARCH Venture的身影。

将伟大的科学与已证明过自己的卓越团队进行组合,打造颠覆性的公司,这是ARCH Venture 30余年不变的理念。

▲ ARCH Venture近年转化投资情况,数据来自动脉橙、Crunchbase等平台公开数据,融资金额单位为“万美元”

#02、“WHAT”,他们投了什么?

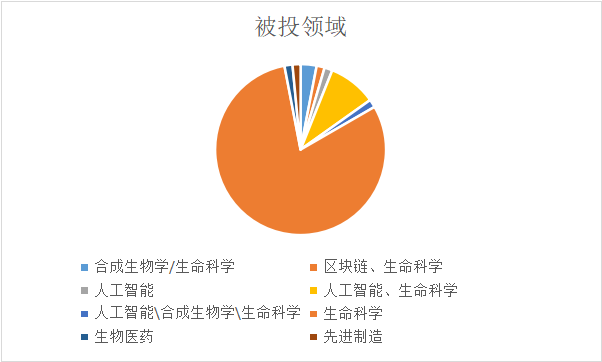

从列表看,生命科学是这些机构共同的投资主流,占比超过80%。

▲ 数据来自动脉橙、Crunchbase等平台公开数据

但另一面,人工智能、合成生物学技术的跨界与融合在开始显现。基于人工智能的药物发现、蛋白预测,基于合成生物学的蛋白合成,正在给生命科学领域带来新的活力。很明显,先驱投资者们更早注意到了。

从2020年开始,投资者们密切的关注人工智能与生命科学,合成生物学与产业下游的结合。我们很难去说清楚到底是谁先影响了谁,只知道这些融合正在成为产业与学术界的共识。

▲跨界融合的成果转化项目,数据来自动脉橙、Crunchbase等平台公开数据

具体到细分赛道上,他们投资或孵化的成果转化项目可分为几个方面,即疾病的解决方案、疾病的诊断方案、为疾病诊断和解决方案提供基础的工具型技术、以及严肃医学以外的消费医疗项目。

■ 疾病解决方案

疾病解决方案在主流上包括大分子药物、小分子药物的化合物药物研发,以及细胞治疗、基因治疗等生物疗法。沿着这两条路径,投资机构们在其上下游均有布局。

以药物研发为例。相比早年间基于某个实验室、某个教授发现的新的化合物去创立公司,现如今的成果转化公司们更加注重在药物发现环节的效率提升。除了具体的药物研发以外,还有大量公司在基于人工智能进行蛋白机构预测、甚至蛋白涉及。

此外,还有部分公司在完成药物的设计后,进一步通过合成生物学的手段进行化合物的合成工作。

▲药物研发相关的成果转化项目,数据来自动脉橙、Crunchbase等平台公开数据

“设想照进现实”,这似乎成为了人工智能技术和合成生物学技术加持下,药物研发的主旋律。相比原有的“候选药物-临床试验-授权给大药物”的经典路径,这些初创公司的研发要比传统“Biotech”研发前置,他们更像是平台型的公司,能够基于自身平台源源不断的产生化合物产品。不同于CXO以市场需求为导向,这些平台型公司更多是以创新和技术驱动。

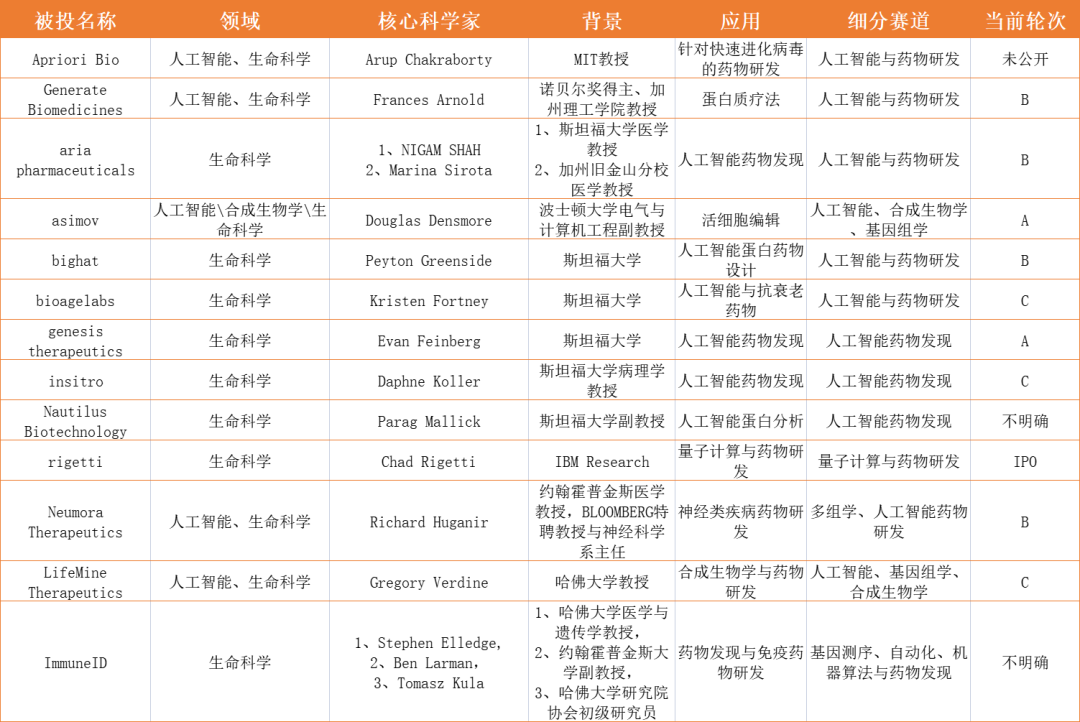

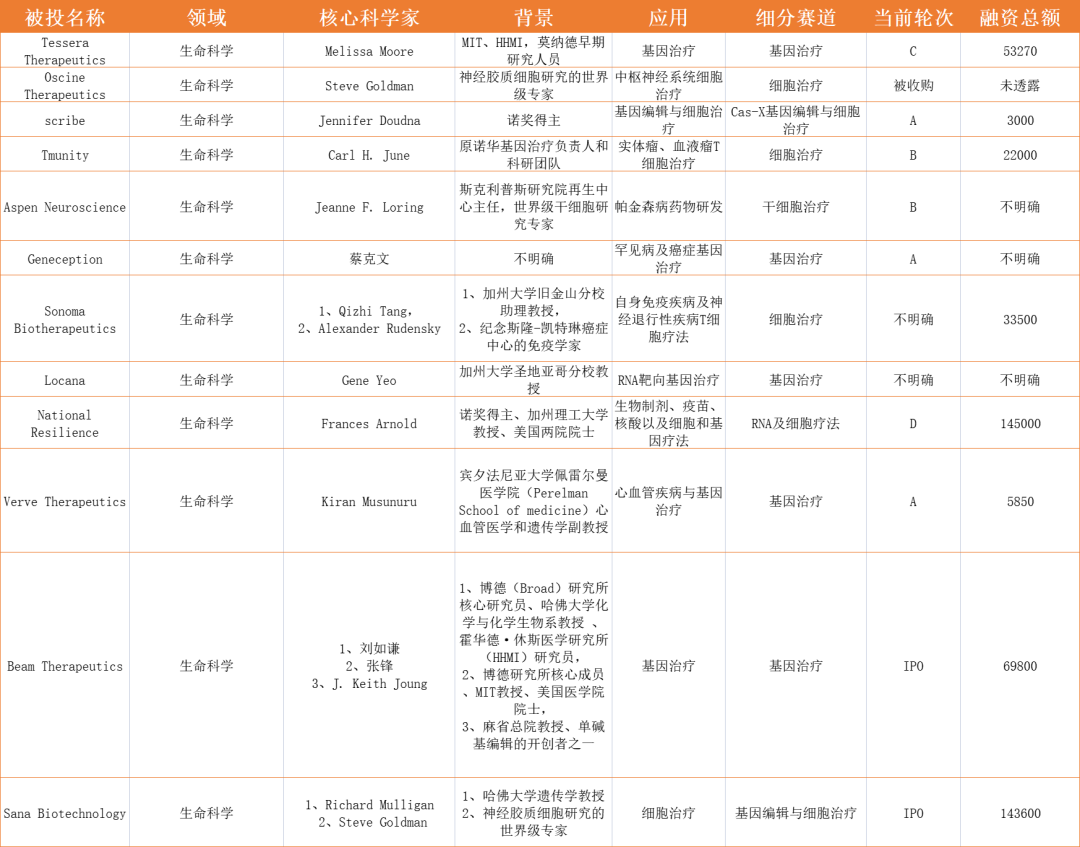

相比化合物药物,基因治疗和细胞治疗的产业化步伐稍慢。在Carl H. June等先锋研发队伍在临床研究上取得进展后,全球都为之沸腾。投资机构们疯狂投入,学术界的科学家们也慷慨的将成果投入都产业中,推动了全球生物疗法行业的跨越式发展。

但不同于化合物药物,现有获批的生物疗法在适应症覆盖上还十分薄弱。这一领域的投资和转化都尚在耕耘阶段。从这些团队的背景来看,投资者们似乎更加青睐“Ph.D+M.D”的组合。

比如Flagship Pioneering在2022年投资的Tessera Therapeutics,科学创始人拥有MIT和霍华德·休斯医学研究所背景,研究团队也主要由Moderna早期研究人员组成。再比如Flagship Pioneering和ARCH Ventre都看好的Sana Biotechnology,该公司科学创始人 Steve Goldman是神经胶质细胞研究的世界级专家,执行副主席Richard Mulligan则是哈佛大学传奇遗传学家,T细胞疗法负责人Terry Fry曾执掌NIH儿科肿瘤分部的血液恶性肿瘤部门........

“天团级阵容”,似乎已经成为这些先驱投资者们在投资生物疗法项目的共识。

▲生物疗法相关的成果转化项目,数据来自动脉橙、Crunchbase等平台公开数据,融资总额单位为“万美元”

■ 生命科学工具

当然,底层技术对投资机构的吸引力也不容小觑。从晶体管时代到集成电路,在到PC时代,美国几次技术浪潮的崛起都与底层技术的成果转化密不可分。在生命科学领域,基因编辑、核酸成像、蛋白结构检测、纳米成像和新的化学分析技术正在改变现有的研究结构。

▲生命科学工具相关的成果转化项目,数据来自动脉橙、Crunchbase等平台公开数据,融资总额单位为“万美元”

从风险和受益的角度来看,无论是化合物药物还是生物疗法,都有相对漫长的周期,与周期相伴的还有投资风险。但生命科学工具公司则是一批“卖铲子”的人,淘金者越多,铲子越畅销。

但一个集市里并不会容纳多个“卖铲子”的人。对投资者而言,越是这一的工具型领域,越要投资具有垄断优势的技术。于是,找到顶配科学家团队,组建具有丰富经验和渠道能力的管理团队,成为了生命科学工具转化投资的方式。

比如ARCH Venture投资的Vizgen,其科学创始人David R.Walt、庄小威均为美国三院院士。其中David R.Walt也是illumina的科学创始人。庄小威教授则在单分子动力学、核酸与蛋白的相互作用、基因表达机制、细胞核病毒的相互作用等领域做出了杰出的贡献,也是张锋在哈佛大学期间的导师。

#03、“HOW”,这些投资是如何进行的

上世纪90年代开始,美国兴起了成果转化的创新浪潮,而那些进行转化投资的投资者们也摸索出了一套经典的投资孵化策略:

1、将优秀的科学、运营和商业人士聚集在一起;

2、锁定最有远见的科学家、围绕他的技术建立公司,找到可以解决问题、构建应用的科学家,一位经验的CEO;

3、组织顾问委员会,科学家不参与企业运营。

其中,有一部分大胆的投资者甚至倾向从零孵化,他们会花费大量的时间调研行业的全球领导者,访问大量该领域的顶级科学家,找出适合一起建立公司的商业合伙人和技术合伙人。而经过几十年的发展,转化投资也有了新的变化与策略。

■ 从孵化到投资,“开拓者”般的投资策略

在孵化投资的逻辑上,一部分投资者的逻辑与经典的转化投资一脉相承。投资者们往往具备同样是深厚的科研背景或产业背景,他们会基于对产业和科研动态的把握大胆提出设想,并进行科学的验证。随后,他们会找到一批权威科学家和产业认识,与他们共同组建公司。

通常,这些投资机构的管理层与大量学术界和工业界的意见领袖都保持着紧密联系。这些庞大的外部资源与投资机构存在一种双向沟通。当投资机构的管理层面提出某种假设时,他们会通过外部专家进行讨论和验证。基于得到的反馈,投资机构内部团队会对假设进行迭代和优化,直至形成一个可行的、有突破性的方案。

另一面,投资机构也是学术界专家们的验证渠道,当他们有好的想法或者希望转化的成果时,他们也会主动的与投资机构的高层们进行交流。

“提出假设”是投资机构孵化投资的第一步,这是一个动态的、富有想象力的过程,在投资机构内部很受重视。据了解,这种提出假设、不断迭代和优化的过程,Flagship Pioneering每年会进行近100次。

在方案得到外部专家网络认可后,投资机构会寻找到适合的科学家,围绕他的技术搭建公司的核心团队。大部分投资机构会作为初创公司董事会成员深度参与。

当然,如Flagship Pioneering这样具备大量经验和专业团队投资机构在筹备初创公司前还会进行假设性推演,比如他们会在没有公司实体的情况下对项目进行推演和探索,来判断这一项目是否真的值得成为一家实体。

初创公司成立后,投资机构不仅是初创公司的早期投资者,更是合伙人。无论是初创公司的概念还是团队,投资机构在公司成立之初都发挥着重要作用。绝大多数时候,其核心团队都是通过投资机构的资源网络建立起来的。

比如A16Z,其投后就以一流的全球人才网络闻名。该机构在Ovitz的支持下建立了一个覆盖两万人的人脉网络,覆盖大型公司、管理人员、技术人员、媒体和分析师。A16Z建立这个网络的目的很明确,通过各个领域的专业人才来满足初创公司发展的多方面需求。

除了团队,投资机构们还要解决的另一个问题就是资金。在初创公司进入正式运营后,投资机构通常会选择将参与该公司早期建设的内部成员留人董事会,以此来保证自己对创业公司的所有权和决策权。

这一阶段,投资公司开始吸引和允许外部投资机构进入。在吸引外部投资的过程中,参与初创公司建立的投资机构也会充分发挥自己的资源网络,帮助初创公司获得更大量的资金、更优质的资源。

到了这一步,投资机构的孵化投资基本宣告胜利,一个获得外部融资初创公司的背后,可能还有几十个被否定的假设、或者没能走过孵化期的项目。这些经过漫长孵化、精雕细琢走出投资机构“实验工场”的初创公司们,极有可能成为行业内极具影响力的新锐。

■ 风投化,“冒险者”的投资逻辑

当然,除了孵化投资外,也有一部分在进行针对成果转化项目的风险投资。比如由孵化投资走向风险投资的ARCH Venture。

这家脱胎于芝加哥大学的机构是美国最早一批进行实验室技术产业化落地的风投公司,他们当时面临的情况与当下国内的转化投资些许类似——传统从大学和实验室发展而来的技术很少能引起投资者的关注。不过,在声名鹊起后,ARCH Venture的投资范围却从实验室走向了产业。

不同于孵化投资,这种风险投资逻辑的转化投资的策略优先评估项目的科学基础和基于,在考虑如何成立公司或者公司的团队构成。不同的行业、不同的技术成熟度、公司成立阶段的不同使得投资机构在投资决策时有着不同的考量。

从职能上看,我们更愿意将这些以针对转化投资的“风投”行为定义为孵化投资的外部投资者。不过,通常这些投资机构不会一次性把资金放到同一个篮子里,他们更多是在第一笔投资中投入较小的一笔资金,然后长期跟踪和关注公司发展,根据公司发展情况再其生命周期内持续投入。

比如2019年投资Sana Biotechnology,在第一轮投资后ARCH Venture对公司进行了持续关注,直到2021年该公司上市,ARCH Venture参与了每一轮融资。再比如2015年投资908 Devices,在投后ARCH Venture也进行了超过5年的跟踪和陪伴。

不过,相比孵化投资,这种风险投资行为与项目方的交流可能相对较浅。但转化投资的核心并未改变。除了项目的市场前景,其基础的科学逻辑仍然是投资者们投资行为的重要考量。

■ 深入内部,成果转化投资的“淘金者”

无论是孵化投资还是风险投资,前两类投资者的投资行为都是围绕科学家本身展开。他们所要寻找的,是颠覆性技术、具有领袖地位的科学家。用当下比较流行的话来说,这叫做“高举高打”。他们或沉浸在美国的名校内,也或许是在搜索全球范围内具有影响力的科学家。

但除此以外,还有投资机构找到了不同的打法,他们深耕某一地区、甚至某一所高校,无论是头部科学家还是青年学者,他们一般深入高校内部,去寻找具有市场可能的创业项目。如果说孵化投资是“开拓者”,那么这一类投资机构则更像是“淘金者”。

比如在Web3赛道被称为“布道者”的A16Z。其敏锐的前瞻性和大胆激进的风格在加密领域的布局体现得淋漓尽致。或许是常年受到硅谷文化和互联网文化浸染,A16Z从不遵守“唯大科学家”的定律。他们把大部分精力都放在了斯坦福大学,除了头部科学家,A16Z也把机会给到了“年轻人”。

当然,相比头部科学家,这些青年科学家们少了些光环,其投资和议价过程也就回归了技术价值本身。这一逻辑与互联网、人工智能领域的技术投资有些许相似。A16Z投入了大量在种子期的项目,他们偏爱人工智能技术与生物技术的跨界融合。尽管在介入时这些相比不见得起眼和出挑,但深耕技术领域、甚至人工智能价值的A16Z也在这些青年科学家的创业项目中找到了“金钥匙”。

#04

硅谷、波士顿危机来临,转化投资是成功还是泡沫?

从细分赛道来看,这三家具有代表性的投资机构都重仓了生命科学领域,且转化投资的多数项目都聚集在硅谷和波士顿。

生命科学、硅谷、波士顿,这三个词放在一起,让笔者天马行空的想到了近期硅谷、波士顿的裁员风波,以及被推上风口浪尖的“生物医药泡沫说”。在空前的发展环境下,生物医药领域几乎是“咻”的一下遇到了危机,国内外多家“biotech”公司宣布缩减管线、裁员,或者关停工厂。

高歌猛进数年后,生物医药领域的泡沫真的要破灭了吗?如果是,这些深耕生命科学领域转化的投资者们又将如何自处?

对于这些问题,笔者认为首先我们需要明确一点,生物技术本身是否是一场泡沫?我想答案很明显,生物技术的进步的确是推动了医疗健康产业的发展,而近几年被资本热捧的细分赛道也的确解决了部分医疗未满足需求,或一定程度上为未治疾病带来了解决方案。比如横空出世的PD-1抑制剂,获批的几款基因治疗、细胞治疗产品,以及体外诊断领域的肿瘤早筛、伴随用药产品。在第一个层面,生物技术的突破的确将医疗健康产业推向了更好的发展方向。

接下来是第二个问题,生物技术领域存在泡沫吗?我想答案同样是肯定的。最早,投资者们从逻辑和发展趋势上看到了生物技术的发展潜力。但在第一步的商业逻辑获得验证后,更多的投资者们看到了这个市场的空前机遇,他们蜂拥而至。于是,行业沸腾了。

情况逐渐脱离控制,越来越多的投资者挤了进来。这其中,一部分人只是被热闹的表象所迷惑。他们本身也许并不是那么了解生物技术的发展逻辑,但是没关系,头部的机构们都在投。赛道内的标的不知道如何选择,也没关系,每一个项目都雨露均沾,总有一个能成功.......都了这里离,生物技术的投资已经在无数人的前呼后拥中开始发酵,产生泡沫。

或许是出于对投资前景的认可,又或许是为了能拿下好的项目,总之在行业发酵后,生物技术领域项目的价格水涨船高。无数国内外的投资者们高喊,现在项目太贵了。久而久之,似乎大家已经习惯和默认,生物技术的估值就是如此。

在创业者层面,他们遇到了有史以来最好的环境,政策扶持、人才储备丰富、资本环境优渥。越来越多来自产业界或者学术界的人成为了创业者。在拿到丰厚的资金后,他们踌躇满志的希望能够交出令投资人满意的答卷、希望为患者研发出更好的产品、也希望在这个内卷的市场中占据较高的位置。于是,创业公司们开始大刀阔斧的扩大管线,建设生产基地。而由于这个行业的特殊性,大家也都接受了生物技术项目在早期鲜有营收的设定。

但巨大的投入应该由谁买单呢?最终,从一声细小到几乎听不见的声音开始,生物技术领域的泡沫开始破灭。

硅谷、波士顿的寒冬,也许是远在大洋彼岸的投资者们给国内产业投资的启示和预警。任何行业的投资都不应该在市场热度。也许,是时候回归技术投资的价值本身了!如同ARCH Venture Partners共同创始人Robert Nelsen所言:“科学不关心市场,科学只会前进。”无论是否进行转化投资,这些“先驱者”、“冒险者”、“淘金者”的逻辑都值得技术投资者借鉴。

尽管现如今的所谓泡沫给行业带来了冲击,但幸运的是,生物技术价值的本身是仍然存在的,泡沫破灭后,去伪存真也未可知。

- 高德云图成立信息技术公司,含互联网销售业务

- 湖南广播影视集团投资成立芒果都市传媒公司

- 迪丽热巴维权将开庭

- 交银投资、工银投资入股中国二十二冶集团

- 《哪吒2》带火“谷子经济”!企查查:今年已注册14.22万家相关企业

- 萝卜快跑成立科技公司,含AI相关业务

- 蜜雪冰城申请注册雪王爱农业商标

- 美年健康在上海新设企管公司,注册资本5000万

- 三星中国投资公司换帅,李大成担任新任董事长、经理

- 万达商管新设子公司,含企业总部管理业务

- 宣城市市区一体化产业基金公司成立,注册资本20亿

- 华为公布AI模型处理专利,可用于提升AI模型性能

- ST百灵等投资成立新公司,含中草药种植业务

- 芜湖港务公司注册资本增加至9.37亿

- 腾讯公布大语言模型训练相关专利

- 上汽旗下基金等入股未尔科技,后者为仿真模拟研发商

- 铂科新材成立子公司,含磁性材料销售业务

- 天源环保等投资成立数字技术公司,含集成电路业务

- 海尔生物等在天津成立生物医药产业基金

- 中材科技在汕头投资设立新公司

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。