2021年初,车企的猎头圈都在关注一件事,吉利要再成立一家新能源汽车公司,而且要做出足够多的改变,期待引入一位互联网背景的人员担任CEO。

后来,这家公司变成了和百度合资,百度派前摩拜联合创始人夏一平担任CEO的集度汽车公司。本来吉利自己想做一家造车新势力公司,结果大股东变成了百度。但对于吉利董事长李书福来说,也不是个大问题。在面向新能源时代转型的“蓝色行动1.0”失败后,吉利开始了“团结一切朋友的”蓝色行动2.0计划,集度、睿蓝都是这一计划的产物。

实际上,吉利还有包括独立品牌几何,独资公司极氪等多种形式的新能源“赌注”。在传统车企中,吉利算得上转型十分坚决的那一个,尽管众多新品牌并不是都成功。

吉利是国内传统车企转型的一个典型缩影,上汽、一汽、广汽等央企国企,长安、东风等地方企业,长城、比亚迪等民营企业,都积极开启了面向新能源时代的转型步伐。这其中不仅承载了传统车企去掉合资品牌的时代烙印,更重要的是,传统车企要为自己赢得通向未来的门票。

从目前看,传统车企中成立独立公司的有吉利旗下的极氪、东风集团的岚图、 长安汽车的阿维塔等,这些企业迈出了勇敢的一步,目前看销量已经直追“蔚小理”(蔚来、小鹏、理想汽车)等造车新势力。

而在传统车企下成立的独立品牌,有北汽的极狐、上汽的飞凡、长安的深蓝等,目前则大多面临一些销量上的挣扎。

对于与科技互联网公司深度合作的车企来说,“交不交灵魂”则直接影响销量。典型如问界和智己,前者有“华为深度赋能”,所以销量一直在一线;而后者为上汽、阿里和上海张江集团联合打造,智己则看得出内部角力,产品力无法转换成销量。

毫无疑问,传统车企在新能源转型过程中慢了一步,目前月销量过万的品牌仅有埃安、五菱宏光Mini、极氪等品牌。但在2022年底,大家都要面对退潮的“国补”,新能源企业不得不面对一波涨价潮。补贴情况下,尚且难以获得消费者,涨价后还能赢得用户吗?

从2010年3月开启国补算起,12年时间一晃而过,留给传统车企的转型时间不多了。

销量冰火两重天

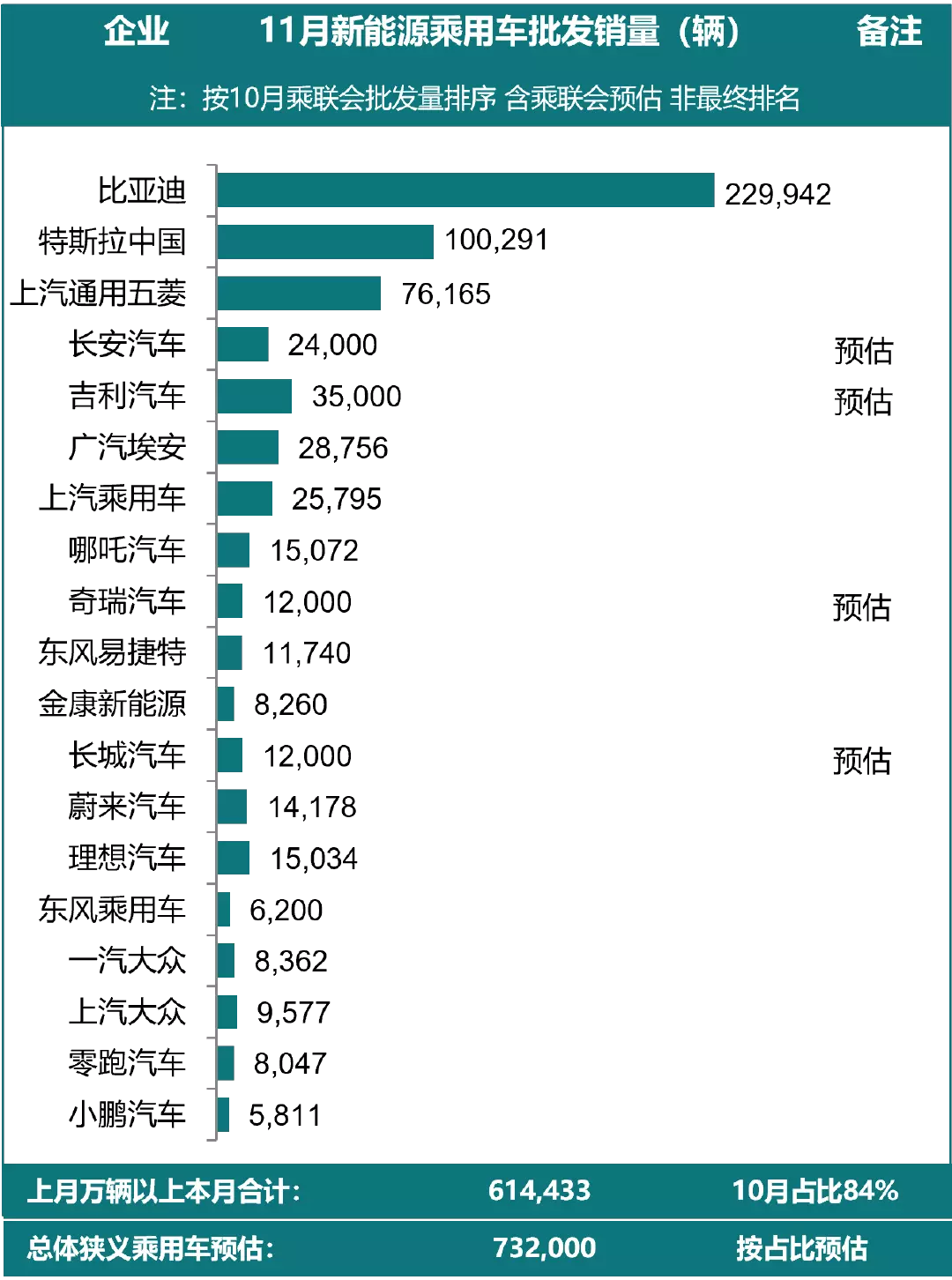

12 月 5 日,乘联会发布11月销量预估数据,赢家依旧是比亚迪和特斯拉。而3至7 名都是国内传统汽车企业,分别为上海通用五菱、长安汽车、吉利汽车,广汽埃安以及上汽乘用车。

传统车企霸榜,看似并没有输。但从实际情况看,传统车企转型的新能源中缺乏定价中高端、智能化程度比较高、以及主流市场较为认可的产品。

以排名第三的上海通用五菱看,目前在售的主力车型是五菱宏光MINI。近日,五菱宣布在2022年12月内,限时发放20亿购车补贴。其中,购买五菱宏光MINI EV 全系车型,最高享受8888元的购车补贴,直接将这款车起售价拉到2.98万元的低价。

抓住2022年最后一个月的机会,降价冲击销量,本就十分具有性价比的五菱宏光MINI EV,12月销量或可冲击特斯拉的第二名宝座。但此前有媒体报道,一名古屋大学专家教授曾拆解一辆售价3.88万的顶配宏光MINI EV,估算出其零部件和组装成本达到2.7万元。研发和销售成本还没有计算,可以说,现阶段的上海通用五菱,完全是在亏本赚市场。

传统车企中,卖得较好的另一品牌是广汽埃安。

11月份,埃安没能延续前两个月月销3万辆的“神话”,在11月份销售了28765辆新车,环比下滑了4.32%,但同比增长了91%。“保20万辆,挑战25万辆”,售价仅为10多万元的埃安,也是靠低价闯市场。

传统车企转型的品牌中,还有两家销量不错。一家是吉利的极氪,11月以11011辆的成绩再次跻身前五,并连续两个月月销过万辆。与之相比,问界11月份出现了31.3%的环比下滑,销量降至8260辆,最终退出万辆行列。

在新能源市场,月销过万辆,是一个品牌成功的衡量线。五菱宏光MINI、埃安、极氪、问界是少数闯过这条线的品牌,更多的传统车企转型品牌,则还在3000辆及以下阶段“挣扎”。

合创、极狐、岚图、智己,都是在市场具备一定的声量,但是销量都不尽如人意的品牌,原因也有多个方面。

传统车企缺乏技术积累是一个重要因素。以同样是华为合作出品的北汽极狐来看,无论极狐阿尔法T,还是极狐阿尔法S来说,销量都远不如华为和塞力斯集团合作的问界系列。或许是北汽对这款车期望太高,华为高管余承东曾站台极狐阿尔法S全新HI版,称其自动驾驶技术是世界最强。这个最强是指硬件,软件算法则没有及时配套,市场又怎会为一辆参数最强的智能车买单?

另一方面,成为传统车企探索高端品牌的“试验田“,也是新车销量的绊脚石。其中,智己L7售价最高超过40万,阿维塔11售价在35-60万之间,新车型腾势D9最高摸到了66万元。价格冲击高端的思路也好理解,合资时代,BBA(奔驰、宝马、奥迪)占据了国内中高端市场的绝大部分份额。而在新能源时代,层出不穷的新能源品牌瓦解了旧市场的秩序,“赌一把”成为大家的共同心态,毕竟蔚来作为高端新势力的成功案例,就在眼前。

但市场显然没有轻易接受,智己10月份的销量为860台,11月份并不公布。阿维塔11官宣首月销量突破5000台,可市场上质疑其数据真实性的声音不少。

可以看到,传统车企转型中,赢得成功的还是少数。要不是走性价比路线,赢得了销量,要么是跌跌撞撞冲击高端,成败都权当是探索。

智能化是关键命门

造车是一个门槛极高的赛道,没有谁可以永远*,即便是在今年刚刚捋顺产品结构的极氪,其单月销量已经快要赶超“蔚小理”,在汽车工业向电动化和智能化跃迁的周期里,众多后来者依然有机会追赶。

东吴证券的报告认为,截至2022年1月,中国市场新能源汽车渗透率借助电动化技术的持续进步实现了0-15%(实现“0-1”阶段) ,2022-2025 年将迎来渗透率从15%-50%+飞跃期(实现 “1-10”阶段),而智能化将接棒电动化成为这个阶段的最重要推手。

传统车企的智能化经验目前看起来并不丰富,他们更多的选择与互联网企业或者科技公司合作。销量位居全球*的比亚迪,今年2月选择百度作为其智能驾驶供应商,后者为其提供行泊一体的ANP智驾产品与人机共驾地图。

比亚迪在动力电池、智能驾驶硬件等方面的表现 ,并不逊色于造车新势力,但是它在智能驾驶软件方面的表现显然已经落后于人。结果是,智能化技术更成熟的特斯拉市值高达5475亿美元,而比亚迪则刚刚8000亿元人民币。

前身主营面包车以及小型皮卡车的赛力斯,在华为的帮助下,其旗下问界M5曾创造7天订单破8000的奇迹,华为的品牌和车机等系统加持功不可没。

HarmonyOS算得上是问界品牌的核心竞争力之一,一整套UI交互系统十分顺畅。举例来说,一般来说上车听音乐,需要手机链接车机,车机选择媒体源,最后才可以播放,这个过程之中用户需要分别操作手机、车机多次,而问界可以做到上车机、手机瞬间同步,包括会员信息、正在播放的音乐列表等。

而极氪001今年之所以可以卖出5万辆,重要原因是极氪对于其智能化的重视,上市一年已经进行了四次OTA升级,而今年年底,极氪还会针对智能座舱和智能驾驶,进行两次重要的大版本OTA升级,以及若干次版本迭代。

几乎试驾过主流新能源车的Donews汽车主编杨博丞告诉Tech星球,从他体验看,岚图的车机系统还可以,但灵敏度一般,极氪、埃安辅助驾驶跟岚图的水平差不多。相比蔚来和小鹏等造车新势力,都有一定的差距。

“除了问界、极狐和阿维塔这几款采用华为方案的品牌,车机系统和自动驾驶不错外,其他传统车企的新能源品牌在智能化这块,距离特斯拉估计得有5年时间追赶的距离。”过去对智能化的积累较少,传统车企想追赶头部并不容易。

但又不能都采用华为、百度等科技企业的方案,毕竟,汽车的智能化系统牵扯出来的一个核心问题,是未来到底谁给谁打工。而特斯拉和比亚迪的市值差距,似乎已经给出了答案。

涨价潮前如何生存

在传统车企还尚未转型成功之际,两座大山已经迫近。

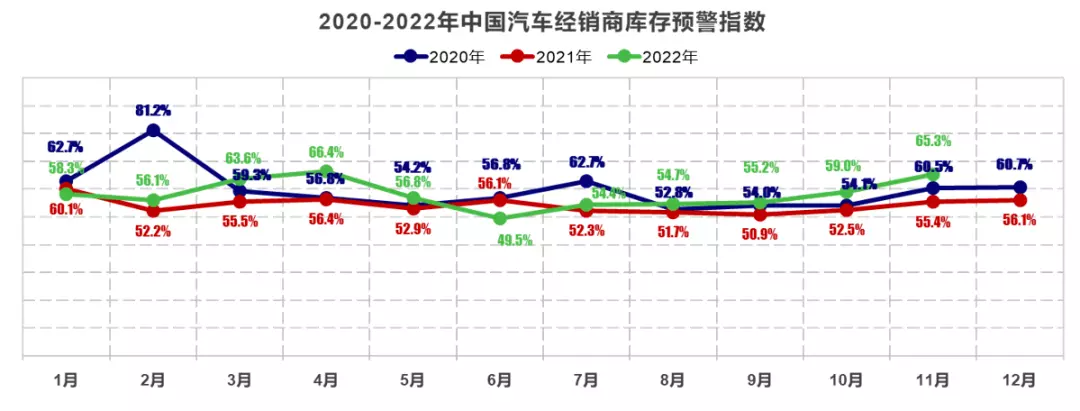

一座是新能源车市场增速放缓,库存压力开始增大。在2022年9月,中国新能源乘用车销量达67万辆,渗透率达30%,这意味着市场早期红利已经消失。与此同时,中国汽车流通协会数据也显示,11月,中国汽车经销商库存预警指数为65.3%,同比、环比分别上升9.9、6.3个百分点,新车也不是那么容易卖掉了。

另一座大山,则是2022年即将过去,持续10年的新能源汽车购置补贴政策,将于2022年12月31日终止,之后上牌的车辆不再给予补贴。

按目前政策看,30 万元以下车型,插电式混动车型可享受 4800 元补贴;续航里程在 300~400 公里、400 公里以上的纯电动汽车可分别拿到 9100 元、12600 元补贴。补贴退潮后,这些差价将会转嫁给消费者,而消费者愿不愿意接受,则是另一个问题。

目前,包括比亚迪、广汽埃安以等新能源汽车品牌,已经官宣将从明年开始涨价,而吉利、长安深蓝、AITO问界等车企则推出了限时保价政策。

涨价不可怕,可怕的是,最强大的竞争对手还在降价。

特斯拉在持续两轮降价后,尽管舆情缠身,11月的销量还是首次突破10万辆大关。2023年,凭借规模优势带来的成本优势,特斯拉主流的Model 3和Model Y还有降价空间,而一旦传说中的10多万特斯拉新款上市,将会进一步抢占国内新能源市场。

对于竞争激烈的市场来说,一些根基尚不稳固的品牌,接下来面临的生存状况就会堪忧。

其中,上汽旗下的飞凡R7首月交付1501台。这台车的噱头比较多,号称可充电可换电、智驾界的卷王,还有43英寸宽幅真彩三联屏。上汽在11月推出这款车型时,承诺多给用户提供了两个月的补贴,补贴额度为12600元/辆。

这么多措施情况下,飞凡R7首月销售数据算不上出彩。当然,以上汽年销量近500万的情况下,飞凡成败现在看来还无足轻重。但飞凡、智己等品牌接连销量不佳的背景下,对于上汽的未来来说,也是充满不确定性。

对于长安汽车来说,阿维塔11的真实市场反馈,还需要再经过几个月的市场考验。长安汽车中,随着产能逐步得到缓解,深蓝SL03的销量届时值得关注。

而对于吉利来说,一番探索,月销过万的极氪终于算是初步站稳了市场,极氪也在探索独立上市的可能性。出海的极星也算是有些成绩,其余品牌则还需要市场验证,也许重组其他品牌也是吉利的可选项。

在传统车企积极转型的背景下,还是有一些成绩可瞩目。根据乘联会数据,10月自主品牌国内零售份额达到51.5%。依托新能源市场的强势变现,自主品牌终于打败了合资品牌,国内乘用车市场历史性逆转。

从单家企业的销售数据看,转型新能源也是增长良药。其中,广汽集团发布公告,公司11月汽车销量为19.03万辆,同比下降15.09%。但11月新能源汽车销量3.37万辆,同比增长89.99%。

新能源,不仅是打败合资品牌,也是传统车企能否赢得未来的根本。

【本文由投资界合作伙伴Tech星球授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

- 高德云图成立信息技术公司,含互联网销售业务

- 湖南广播影视集团投资成立芒果都市传媒公司

- 迪丽热巴维权将开庭

- 交银投资、工银投资入股中国二十二冶集团

- 《哪吒2》带火“谷子经济”!企查查:今年已注册14.22万家相关企业

- 萝卜快跑成立科技公司,含AI相关业务

- 蜜雪冰城申请注册雪王爱农业商标

- 美年健康在上海新设企管公司,注册资本5000万

- 三星中国投资公司换帅,李大成担任新任董事长、经理

- 万达商管新设子公司,含企业总部管理业务

- 宣城市市区一体化产业基金公司成立,注册资本20亿

- 华为公布AI模型处理专利,可用于提升AI模型性能

- ST百灵等投资成立新公司,含中草药种植业务

- 芜湖港务公司注册资本增加至9.37亿

- 腾讯公布大语言模型训练相关专利

- 上汽旗下基金等入股未尔科技,后者为仿真模拟研发商

- 铂科新材成立子公司,含磁性材料销售业务

- 天源环保等投资成立数字技术公司,含集成电路业务

- 海尔生物等在天津成立生物医药产业基金

- 中材科技在汕头投资设立新公司

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。