G9失利之后,小鹏汽车开启了“秋后算账”模式。

先是把三位合伙人之一的夏珩,撤除了执行董事的职务;现在又把负责汽车品牌和公关传播的副总裁李鹏程拿掉。

外界纷纷猜测,这是何小鹏痛定思痛后的拨乱反正。通过换帅,小鹏希望获得更好的决策能力,借此让外界对之前一系列失误而形成的不良预期,能一笔勾销。

但换帅真的就能解决问题了吗?毕竟小鹏已经连着3个月当了造车新势力的倒数*。G9在何小鹏亲自救场之后,销量并没有起死回生。

这似乎昭示着小鹏今天的问题根本不是什么配置清单失误,而是积攒已久的沉疴宿疾,早在前几年高速发展的时候,就已经埋下了祸根。

Part.1 步子太大,G3跌倒

2013年,特斯拉在中国卖出了2909辆新车。2014年,这个数字暴涨到了24076辆,增长了近十倍。这条鲶鱼在中国新能源车市中疯狂搅动,催生出了“蔚小理”等带着互联网基因的新能源车企。三家新势力,在各自的产品理解下,分别选择了不同的产品路线。

蔚来汽车,走的是效仿特斯拉的道路。初期先发布一台售价昂贵的跑车作为市场认知导入,随后发售面向高端市场的正式产品(ES6对标model X);当市场接受度逐渐提升之后,再考虑向下配置更具性价比的大众产品(尚未发布的阿尔卑斯对标model 3)。

理想汽车,走的是产品主义路线。爆火的理想ONE空间足够大,在30多万的定价区间里面很难找到对手,同时还搭载了相当有面子的一票智能化硬件。这样的配置打了整个市场一个措手不及,占据了先发优势。

小鹏汽车,走的则是*互联网特色——先上线后迭代,先占市场后盈利的路线。2018年底推出G3,分别从两个方向攻入新能源汽车市场。

首先是低价换市场。此时的对手们都定位高端市场,蔚来ES8定价在37.54-47.54万;理想one补贴后仍要32.8万元。小鹏剑走偏锋,G3售价区间仅为13.98-16.98万,即使一台毛亏大约在24%,但希望用较低的售价,让消费者产生兴趣。

另一条路,则是从B端渗透。小鹏成立有鹏出行,让自家产品先通过网约车的形势跑在大街上。这条路线很多车企都在采用,例如北汽、威马、长城、广汽等。其一是因为从2018年开始,国内绿色出行的政策使得B端乘用车预计出现相当大的缺口;其二则是B端出行是十分直观体验汽车产品的渠道之一。乘坐网约车可以直接向潜在消费者展示产品,乘客有了良好的乘坐体验,才会进一步想要了解产品,进而打消之前对电动汽车的疑虑。

两个方向的配合下,小鹏G3在2019年拿下了单车销量第二的好成绩。但在后续的产品迭代上,接连出现了失误。

G3的2019款于18年底推出,2020款于19年中推出。两款车型的性能指标差距不小,19款*续航里程只有365km,而20款有520km。同时,20款车型还增加了部分L2.5级别自动驾驶功能。新旧款推出的间隔时间短,价格上也非常接近。19款365km尊享版为19.98万元,而20款520km尊享版价格只有19.68万元。

如此的迭代表现,让车主产生颇多怨言。由于小鹏造车初期产能不足,有车主订单等待时间较长,在2020款推出当月,才刚刚提到2019款的G3。相当于刚买到手的车,一下子就变成了昨日黄花。

最终,小鹏因为迭代速度太快,狂追产能,一跤摔在逆变器故障上。2019Q2至2020Q3,G3总销量达到19828辆,召回车辆竟占比67.6%,可谓“一朝回到解放前”。

Part.2 P5复制不了P7的成功

G3失利,让小鹏品牌的声誉大受影响。在2019年底,小鹏汽车账上只剩下约17.5亿元现金(现金及等价物减流动负债)。逆转的可能性,只能寄托在2020年4月发布的P7上。

但如何将消费者的视线快速完成切换?彼时的特斯拉,送了小鹏一记天时、地利、人和的三连击。

2020年,随着特斯拉上海工厂投产出货,2月特斯拉中国交付了3900辆model 3,当年销量超13万辆,位列新能源交付榜*位。这点燃了国内C端市场对新能源汽车的需求。消费者通过中高端新能源车型表现出来的质量和产品力,转而开始认同电动车产品。

当年跟随特斯拉在20-20万区间交战的只有汉EV、理想ONE、和小鹏P7。而这也意味着,若是想要在这个价位里智能化的新能源轿车,那特斯拉和小鹏几乎是唯二的选择。市场一片大好,并且竞争者寥寥,此为天时。

接下来,在P7发布会上,小鹏不仅将新品与特斯拉的Model S和Model 3进行对比,表现细节优势。强调更符合中国消费者特色的智能化卖点;自动驾驶方面,与特斯拉形成差异化,更适合中国本土国情。宣传口径下,颇有国产特斯拉的意味,此为地利。

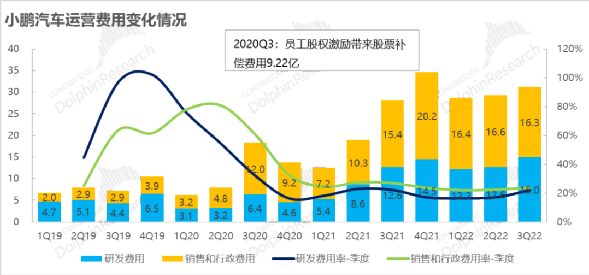

最后,为了支持P7销售而增加的营销、促销、广告开支,扩大销售网络以及员工规模,导致2020全年小鹏的销售、一般及行政开支增加150.8%至29.06亿元,此为人和。最终在当年共售出15315辆P7,占据全年销量的57%。

得益于特斯拉的提携,P7成功地接过G3的接力棒,着实让小鹏体验了一把过山车。但小鹏把P7的成功并未归结于外部,而认为是自己汽车智能化和产品设计优异的结果。顺着这个所谓的成功经验,在2021年4月发布了P5。

何小鹏认为,P5将引领辅助驾驶和智能座舱的普及,用智能化彻底颠覆燃油车。同时,市场对P5也抱以厚望,纷纷预测销量能够达到月销过万的水平。

如果P5能复制P7的成功,那么小鹏将验证汽车智能化作为当下市场产品标杆的新逻辑。如此,跑在智能化前列的小鹏,便能重新启动产品迭代的飞轮。

然而看好变成了捧杀,P5的月销量被锁定在5000辆的关口上,死活无法突围。之所以会这样,是因为过于重视智能化,而忽视了汽车本身的产品力。

首先,P5对标同级别燃油车的性价比有点拉跨。

16万起步的售价难以直接对宝来、轩逸、卡罗拉、朗逸、思域等10-15万的车型,直接发起价格上的挑战。P5的底价比大部分同级车顶配的售价还要高。作为*卖点的智能化,需要加钱才能获得,满配整车价格要飙到20万上下。

其次,P5主打的辅助驾驶,市场并不“感冒”。

跟P5直接对标的电动汽车,有广汽的AION S PLUS和比亚迪的秦。横向对比2022款P5 460E+、2022款埃安SPLUS和2021款比亚迪秦 PLUS EV,价格分别为19.79万(官方指导价)、18.49万和17.58万,车型都是A级轿车,大小也都差不多。

如果单论智能化程度,P5比埃安多了L2级别的辅助驾驶,比秦多了自动变道和自动泊车。那么多花2万块钱买这些功能值不值?消费者自然会用脚投票。按2022年11月的销量来看,秦 PLUS EV销量为12870,埃安S销量为15323,小鹏P5仅为1453辆。

最后,P5的销量迟迟上不去,无疑是揭了小鹏的老底。证明了当前汽车消费市场购买的主逻辑根本不是智能化;还说明小鹏汽车不仅在性价比上尚不能与燃油车PK,同时产品力也不如同价位的友商。

然而,产品力的不足并未叫醒智能化美梦中的小鹏,其仍然在等着智能化迭代的飞轮能够跑通的那一天。这一等,等来的就是G9的“溃败”。

Part.3 G9卡死智能化飞轮

造车是一门苦生意。

传统主机厂的毛利率大概在10%-15%之间。丰田用了百年时间,将传统制造业研究到了*,最终不过是收获了20%左右的毛利率水平。为了进一步提升汽车的利润水平,智能化下的软件付费订阅,是被公认最理想的道路。

小鹏在自家汽车上开放订阅XPILOT(辅助驾驶),以图获取这部分利润。

从市场表现来看,从2021Q1开始,XPILOT软件累计付费率超过20%,获得的软件总收入约8000万元,约占利润的2.5%。后续渗透率开始逐渐提升,在2021Q4还确认了来自P5的订阅收入。但没多久,小鹏汽车即宣布,旗下部分车型将标配辅助驾驶功能,之前价值2万多的软件变为免费。

原本形式一片大好的软件订阅,为何突然叫停?

首先是因为软件订阅的渗透率的上限较低。

当前由于自动驾驶的技术实现程度不高,消费者购买辅助驾驶尝鲜的冲动因素更大。以特斯拉的FSD为例,国内市场开通率为1%-2%,全球市场开通率为11%左右,并且还在持续走低。从先行者的姿态可以看出,辅助驾驶的订阅或许不像是此前预期的“滚雪球”一般乐观。

其次,软件订阅的方案其实和小鹏的智能化迭代相冲。

小鹏为了持续迭代自动驾驶技术,需要通过大量用户使用采集行车数据。理想情况是,搭载辅助驾驶软件的汽车越多,那么训练的数据也越多,最终AI变得越来越好用。但由于辅助驾驶订阅渗透率预期的重估,使得搭载辅助驾驶汽车的销量,在一定程度上并不严格随着汽车销量而上涨。

所以小鹏不得不取消XPILOT的订阅,倒逼消费者购车选装,变相地提高渗透率。在2022年Q1的电话会议上,小鹏表示在5月调整策略之后,P5中选择软件标配版本的比例有所提高。

最后,来自销量和软件的双重压力导致了小鹏如今骑虎难下的局面。

由于小鹏汽车主打智能化,注定需要持续不断地加大研发来维持技术进展。汽车智能化和自动驾驶的投入连年扩大,但这功能既不是核心卖点,又无法形成对竞品的降维打击。

另一边,汽车产品力弱于同行,小鹏不得不维持较高的营销费用。为了快速向全国市场渗透,2021年小鹏开放了加盟模式(蔚来和理想全部直营),整体门店数呈现快速扩张的局面。但销量在2022年呈现萎缩的态势,使得运营成本无法分摊,2022年Q3显示运营亏损率已经达到32%,亏了22个亿。

最终,在产品力和智能化的两条路线中,小鹏从G9开始在汽车SKU中大下文章,尽可能地将技术和产品差异化分开。不同技术和产品力等级的部门,不得不想方设法用排列组合的方式,确保每一个配置都能被消费者“有概率”选到。

单论技术,G9的800V+SiC电驱、4C快充电池、集中域电气电子架构等等,都是当前*进的技术架构,结合在一起能够保证起码3年内技术不落后。毫不夸张地说,完全体的G9就是一款世界级技术水准的产品。

而在SKU上,G9的配置设计堪称烧脑。

音乐座舱包里面居然有方向盘加热、前排座椅电动调节和按摩这些舒适性选项。而其他的舒适性选项如后排座椅电动调节、腿托等,被分散捆绑在702E和650E/X版本中,不能单独选配。

当消费者以为自己配置了续航、音响和辅助驾驶,实际上早就把舒适性配置一并捆绑选择了。

更无奈的是,何小鹏本人推荐的双腔空悬,只能用在40W+的四驱版本上。而两驱版本连个自动减震都没有。大力宣传的4C电池还只能四驱版本花1W选装。*的570G不能选任何配置,主力销售的后驱长续航选满也要40W,四个颜色中的三个也要另外加钱,中配和高配的轮毂尺寸一样,但是款式不一样。

总结下来,这样的配置和宣发错位,简直就是史诗级的灾难。不光消费者懵逼,何小鹏本人也懵逼。

在自动驾驶的宣传视频中,某部门负责人说车上有26个喇叭,何小鹏反问28个喇叭,还有两个呢?如此令人啼笑皆非的对白,只会让外界认为就连造车的负责人也不太了解产品。

如果说P5的平淡,是因为小鹏过于乐观,佳绩连连开始“飘了”;那么G9的悲惨,彻彻底底暴露了内部产品设计和预期管理出现了重大问题。

为了解决这个问题,换人成了必然。但同时,小鹏更紧迫的事情是抓紧重新研发新产品,将产品和技术的矛盾赶紧分离,找到真正能驱动产品大卖的定位逻辑。

Part.4 写在最后

2023即将到来,新能源汽车市场发生了变化,整体环境朝着对新势力不友好的方向发展。

首先是补贴退出,产品开始进入到主力购买价格区间的竞争。这对造血困难和尚不能盈利的车企打击甚大。

其次是传统车企迎头赶上,新势力的产品先发优势开始没有故事可讲。

最后是市场增速预期下调。当前特斯拉减产的传闻和锂价下调,都说明不如今年乐观,高价车型渗透率已达阶段性饱和。这预示着造车界新一轮“大逃杀”即将再次来临。

从财务表现上看,小鹏尚不存在紧迫的存亡危机。到今年9月底,现金与类现金资产(含长短期定存)储备是400亿人民币。按照公司一个季度亏20-30亿的水平来看,仍有一定的容错空间。

但一味地等待是没用的。等待只会逐渐从造车的牌桌上悄无声息地退场,成为下一个威马。号称国产智能化最强的小鹏,还能回到造车新势力*名的位置吗?

【本文由投资界合作伙伴微信公众号:科技新知授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

- 高德云图成立信息技术公司,含互联网销售业务

- 湖南广播影视集团投资成立芒果都市传媒公司

- 迪丽热巴维权将开庭

- 交银投资、工银投资入股中国二十二冶集团

- 《哪吒2》带火“谷子经济”!企查查:今年已注册14.22万家相关企业

- 萝卜快跑成立科技公司,含AI相关业务

- 蜜雪冰城申请注册雪王爱农业商标

- 美年健康在上海新设企管公司,注册资本5000万

- 三星中国投资公司换帅,李大成担任新任董事长、经理

- 万达商管新设子公司,含企业总部管理业务

- 宣城市市区一体化产业基金公司成立,注册资本20亿

- 华为公布AI模型处理专利,可用于提升AI模型性能

- ST百灵等投资成立新公司,含中草药种植业务

- 芜湖港务公司注册资本增加至9.37亿

- 腾讯公布大语言模型训练相关专利

- 上汽旗下基金等入股未尔科技,后者为仿真模拟研发商

- 铂科新材成立子公司,含磁性材料销售业务

- 天源环保等投资成立数字技术公司,含集成电路业务

- 海尔生物等在天津成立生物医药产业基金

- 中材科技在汕头投资设立新公司

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。