困扰整个光伏行业已久的硅料瓶颈终于得以缓解。

2022年三季度末以来,随着多晶硅料产能快速释放,硅料结束了两年多的连续上涨,开启了下跌趋势。根据机构PVinfolink上周发布的数据,单晶致密料主流成交价格已降至277元/kg,低价区间来到268元/kg,距离2022年内高点330元/kg降幅已达18.8%。

考虑到2022年Q4和2023年硅料新产能的大量落地,硅料价格的周期大拐点也已经成为业内共识。

但就在困扰整个光伏行业两年之久的瓶颈缓解之际,二级资本市场上光伏上市公司的表现却陷入了阶段性的“冰点”。光伏ETF(159857)自8月至今下跌近30%,隆基绿能、通威股份、阳光电源、晶科能源、晶澳科技等光伏龙头的股价均在近期连续下杀,创下了最近一轮调整的新低。

光伏ETF表现(2022年6月1日至今)

曾经备受投资者青睐的光伏概念股,为何反而在硅料瓶颈缓解后变得乏人问津?

一方面,作为光伏产业链中最紧缺的环节,硅料牵一发而动全身,其价格的下跌也带动了硅片、电池片、组件环节程度不一的价格下跌。这意味着其他环节的玩家并不都是原材料价格下跌的受益者。

另一方面,当*的供给端瓶颈缓解后,光伏行业的产能过剩问题再次成为焦点。市场担忧,随着硅料价格下滑向下游的硅片、电池、组件环节传导,会再次出现激烈的价格战。近期硅片领域价格踩踏严重,甚至比硅料还要惨烈,已经出现了价格战的迹象。

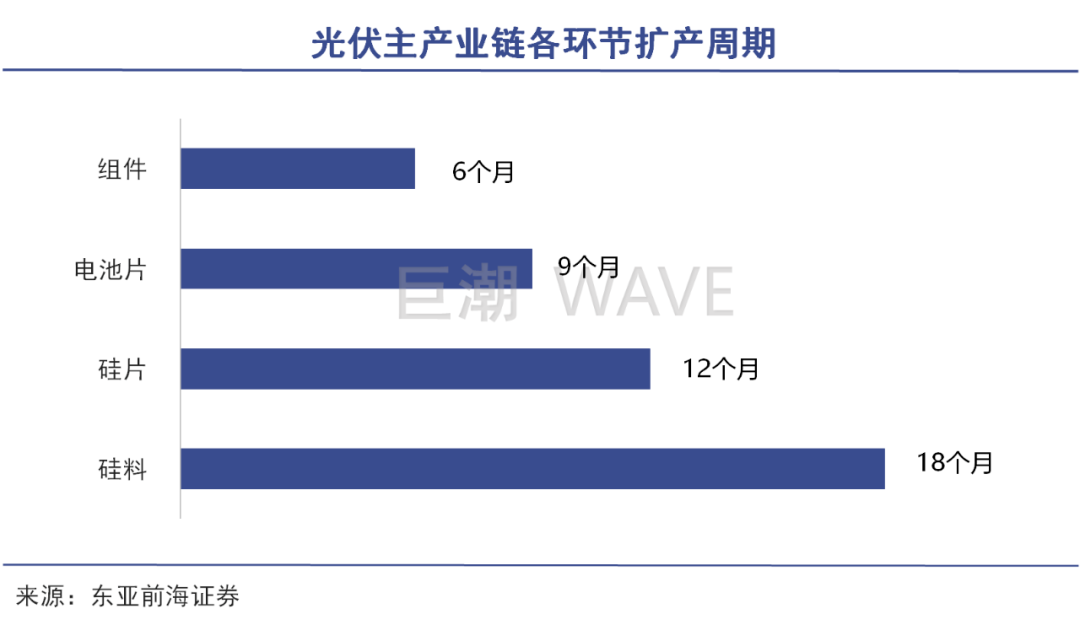

由于在产业链各环节中扩产周期最长,硅料的周期性变化往往影响着光伏行业的根本脉动。根据以往的经验,硅料的疯狂往往是整个光伏行业周期轮动的最后的疯狂,每一轮都是如此。因此本次上游硅料的供求转折点极有可能是价格战的时间节点,也将是新一轮行业洗牌的开始。

01 硅料拐点已至

随着硅料厂商新产能的不断落地,硅料价格的周期向下已经成为共识。

最近一段时间,硅料价格下跌的新闻不绝于耳。自2022年12月初,就有自媒体称250元/㎏的多晶硅致密料无人问津,彼时主流厂商的硅料均价在300元/kg左右,因此迅速吸引了市场的目光。

虽然这一消息后来经历了多方辟谣,但却没挡住硅料价格的连续下跌。据上文机构PVinfolink最新数据,当前277元/kg的硅料主流成交价格距250元/kg已经十分接近,其下降速度超出不少人的预期。虽然硅料在短时间内难以出现断崖式下跌,但价格反转的信号已然出现。

值得一提的是,去年年末,硅料价格曾在短时间内出现下跌,隆基和中环两大硅片玩家也曾跟随硅料降价,但最终硅料价格于2022年1月初止跌,并在1月26日开始反弹,随后便一路上涨,最高涨至308元/kg。

有此先例,部分业内专家不再轻言硅料拐点的到来,但随着硅料厂商新产能的不断落地,硅料价格的周期向下已经成为共识。

PVinfolink的数据显示,截至2022Q3,硅料年化产能已超过400GW,Q4硅料年化产能将快速爬升至超过500GW,相比Q3同比增长25%,这一数字创下了近三年来的季度*增幅。

更长周期来看,中国有色金属工业协会硅业分会的数据显示,2021年国内硅料产能合计51.9万吨,而2022年底国内硅料产能将达到120.3万吨,同比翻倍有余。2023年国内多晶硅产能将再次翻倍,达到250万吨。

硅业分会专家委副主任吕锦标在接受媒体采访时表示,2023年国内多晶硅产量保守估计有146万吨,加上进口多晶硅可达156万吨,这些硅料已经足够600GW光伏装机。这不仅远超明年的全球光伏装机量需求,即使是潜在的光伏市场需求全部激活也无法消化。

在此背景下,硅料价格的下跌是中短期内的必然趋势。因此目前市场双方正处于“僵持”和“观望”状态,在不断地寻找新的价格平衡点。

针对这一现状,PVInfolink在12月15日的周评中指出,新订单签订和价格谈判过程艰难,买方观望情绪严重,而且双方对于新成交价格截至本周仍然难以达成一致,博弈仍在继续。

02 产业链利润再分配

硅料价格变动也会牵一发而动全身,继而影响到整条产业链的利润分配格局。

如上文所言,由于在产业链各环节中扩产周期最长,硅料的周期性变化往往影响着光伏行业的根本脉动。其价格变动也会牵一发而动全身,继而影响到整条产业链的利润分配格局。

过去两年间,硅料价格涨势凶猛,光伏行业“拥硅为王”,通威股份、大全能源等硅料玩家赚得盆满钵满,收入和利润均翻倍式增长,是*的受益者。

而硅片的外供过去一直由两大龙头隆基和中环把控,掌握着一定的定价权,因而可以较好地将上游硅料的涨价向下传导,从而相应挤压了电池片、组件环节的利润。

如今随着硅料价格出现趋势性拐点,产业链各环节利润即将迎来再分配。而反应最为激烈还不是硅料,而是产能过剩最为严重的硅片。

自11月份以来,182和210硅片价格跌幅均达到18%,上周更是单周急跌12%和11%,跌幅远超硅料价格。在最新分析中,机构PVInfoLink使用了“价格战”这一字眼,指出单晶硅片价格战已然开启。

在这背后,一方面是过去两年硅片行业的高利润率和下游玩家出于对隆基一体化战略的不信任,两大因素刺激了不少新硅片玩家入场,如上机数控、双良节能、高景太阳能等;另一方面,硅片技术发展已经到达瓶颈,难有革命性的技术突破。新进入的玩家通过硅片设备厂商已经基本可以获得核心工艺和制造技术,并与隆基、中环分食行业红利。

相比之下,原先利润被挤压的电池片、组件环节更有希望“翻身把歌唱”,实现盈利能力的改善。在近期的降价潮中,光伏电池的报价降幅低于硅片,组件价格降幅则低于电池。

究其原因,由于近两年单一电池环节利润微薄甚至经常性亏损,不少小企业退出市场;且电池环节的技术路线之争十分激烈、前景不明,也打消了一些厂商的扩产意愿。这都使得光伏电池产能成为了相对紧缺的存在。

至于组件环节,由于组件厂家在下游拥有一定的话语权,明年签单大多以长单形式平抑成本波动,因此多家券商机构认为组件环节也有希望从硅料降价中受益。

但另一方面也要看到,当前国内光伏产业链各环节产能都已经远远超出了全球光伏装机量,产能过剩已经是大趋势。随着硅料瓶颈的解除,行业极有可能进入新一轮的洗牌,届时无论哪个环节都将是“受害者”。

且由于组件和电池片的扩产周期是最短的,仅需要半年到九个月时间,即使该环节出现可观利润,也很长久维持。

03 行业洗牌开始?

上游硅料的供求转折点极有可能将是新一轮行业洗牌的开始。

回顾光伏行业的发展史,几乎每一次光伏业的巨大波动都是从硅料价格的大涨大跌开始,并在硅料市场供求再归平衡时结束。因此本次上游硅料的供求转折点极有可能将是新一轮行业洗牌的开始。

目前,国内光伏产业链的供需存在错配已经是不争的事实。根据百川盈孚数据,2022年光伏行业各个环节的名义产能,硅料为356.25GW,硅片环节为415.8GW,电池片为515.97GW,组件则为465.8GW。

而2022年的全球光伏装机量约为260GW,在不考虑开工率的情况下,可以看到当前国内光伏产业链各环节产能都已经远远超出了全球光伏装机量,产能过剩已经成为趋势。

目前短期的供需失衡情况之所以还不严重,主要是因为2022年新建成的项目需要一段时间完成产能爬坡,一旦完成,行业或将陷入新一轮的价格战。

市场对于2023年硅料供应环境得到改善后将发生的变化仍然存在争议,乐观者寄希望于中上游环节价格的回落有望降低光伏电站的建设成本,推动2023年全球光伏装机量的提升。

包括开源证券、中信证券等多家券商对2023年的全球光伏新增装机预测值均在350GW左右,对应年增速超过40%。也有相对保守的目标,如机构PVInfoLink预测,2023年全球装机量需求上看310-359GW,每年保守增长约18-20%。

但正如前文吕锦标所言,即使是产能最紧张的硅料,2023年的产量也足够满足600GW光伏装机,远超明年的全球光伏装机量需求。即使产业链大幅降价,将潜在的光伏市场需求全部激活也无法消化。

此外需要指出的是,今年国内光伏装机量的增长主要得益于国内分布式光伏的高增长和欧洲能源危机带来的持续订单,这两个细分市场对于价格不敏感,但需求难以持续增长。国内地面电站虽然有望挑起2023年光伏装机的大梁,但其对价格十分敏感,这意味着光伏上中游玩家们的利润率将被相对压缩。

04 写在最后

所谓“万物皆周期,周期皆供需”,光伏行业也一直存在着周期性规律,即“市场火热—扩张产能—产能过剩—价格战—重新洗牌”。

我国的光伏行业也是在这种不断的剧烈竞争、价格战中成长起来的,而这次也很难例外。

但值得乐观的是,光伏产业链各环节技术层出不穷,一直在为“降本增效” 提供重要推力。硅料环节,钨丝金刚线是否能替代常规金刚线;电池环节,TOPCon和HJT能否加速渗透;组件部分,EVA和POE粒子是否能满足常规组件和N型组件的需求,正在被一一验证和解决。

周期不断轮回,但技术却在不断进步,中国光伏业也在这个过程中*全球,成为高端制造业的代表。面对新一轮的行业洗牌,老巨头、新玩家和跨界者,具体到具体的公司、投资标的,谁能够穿越周期?结果很难预知。但更高效的技术和更低的成本将是光伏行业不变的追求,并最终引领行业走向更广阔的星辰大海。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。