波司登的高端转型,遭到了更多质疑。

作为一家46年的老品牌,波司登靠着高端转型,摆脱了“乡土气”,变身时尚先锋,更坐上了中国羽绒服江湖的头把交椅,的确有两把刷子。

但年关之际,其推出的“登峰2.0”新款卖到了万元以上的高价,一时间引发颇多争议。有评论指出,波司登宣称的“黑科技”,其实是已经被大规模使用且价格并不昂贵的纺织技术。

如果事实真是如此,波司登是不是有点儿不太厚道?

01

昂贵的“黑科技”

在高端路上狂奔的波司登,又拿出了一记大招。

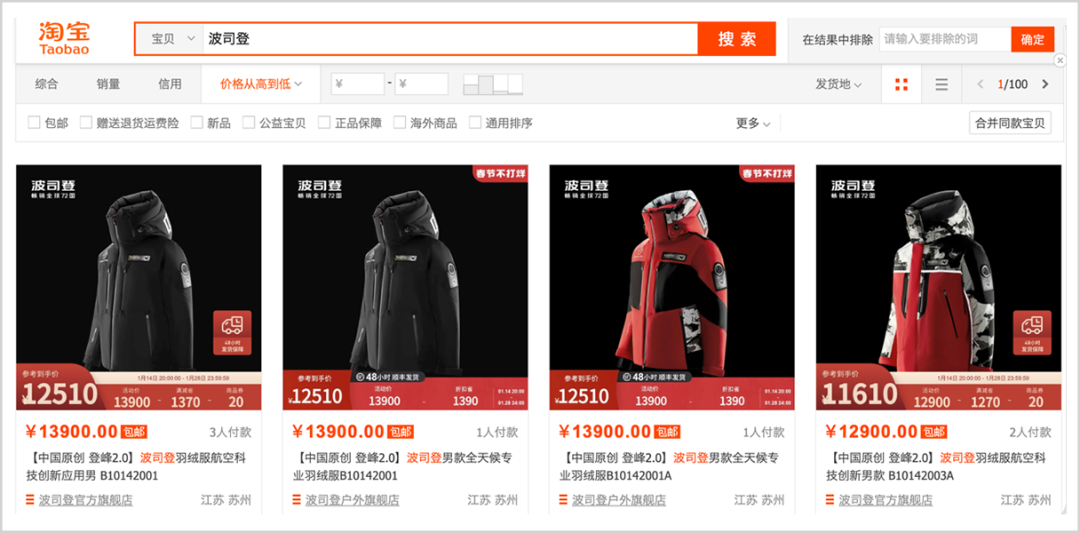

农历新年来临之际,波司登推出了“登峰2.0系列”的超高端产品,售价在1.1万至1.4万元,是该公司有史以来价格最高的品类。

波司登方面称,“登峰2.0系列”将航空材料技术应用到3S面料,达到90%以上的防泼水功能。采用的航空智能调温材料(PCM智能调温)可以通过温度存储进而实现智能调节。

如此“智能”的技术,是吸引眼球的噱头,还是真有其事?是夸张的宣传,还是服装领域又一科技创新?一时间,舆论纷然。

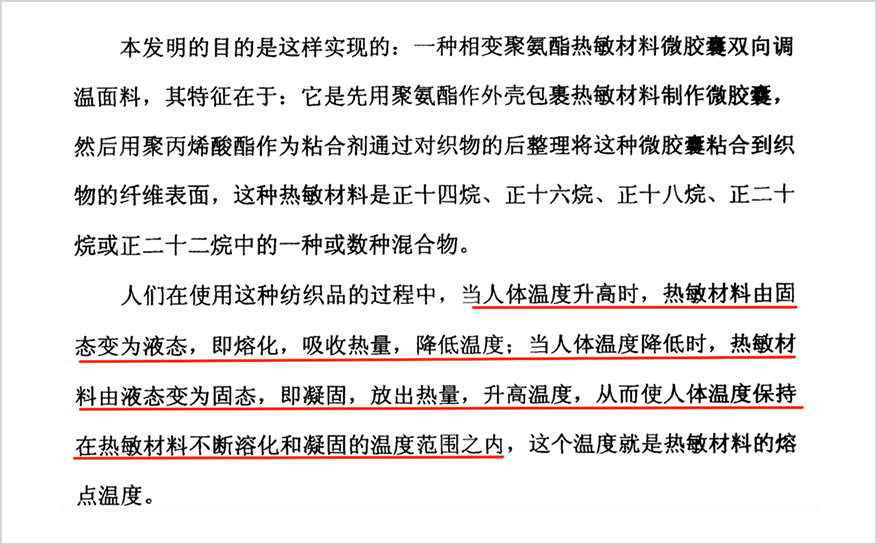

一方面,有航空业内人士指出,纤维制备技术和相变调温材料技术(PCM)结合形成的新型纤维材料,的确具有主动调节温度的作用。

当体外温度升高或降低时,纤维中的PCM可以发生相变,在固态和液态之间转换,以保持温度的稳定,使人体始终感到舒适。

但查阅资料可知,该技术早在上世纪80年代,就被用于美国的太空飞行,以保护宇航员及珍贵设备免受太空急剧的温度变化,后应用于服装领域。

上世纪90年代开始,我国就启动了相关领域的研究。十多年前,PCM就已经被广泛用在家居装饰、服装等领域。

近年来,该技术已经取得了突破性进展,已有一批科研机构、院校和企业掌握了相关技术。但至今,未有相应的国家和行业标准,企业间的标准指标也是参差不齐,各行其是,消费者难以辨别。

这就给了波司登“钻空子”的机会。

天眼查显示,2006年,一种双面调温面料的技术专利技术就已经在申请专利之中,资料显示,其生产难度小。

▲来源:天眼查

在阿里巴巴1688平台,多家企业都在批发这种技术的面料。杭州英诺克已发起申请了多项专利,该公司售卖的PCM变相材料最贵的为450元/千克,面料价格仅35-60元/米,价格低廉。

▲来源:阿里巴巴1688平台

也就是说,PCM并非波司登独有,且成本低,制造难度低。这直接击碎了波司登这款产品的核心逻辑。

波司登将一个早已普及的技术,当成自己产品的核心卖点,卖出万元以上的高价,着实有些离谱。

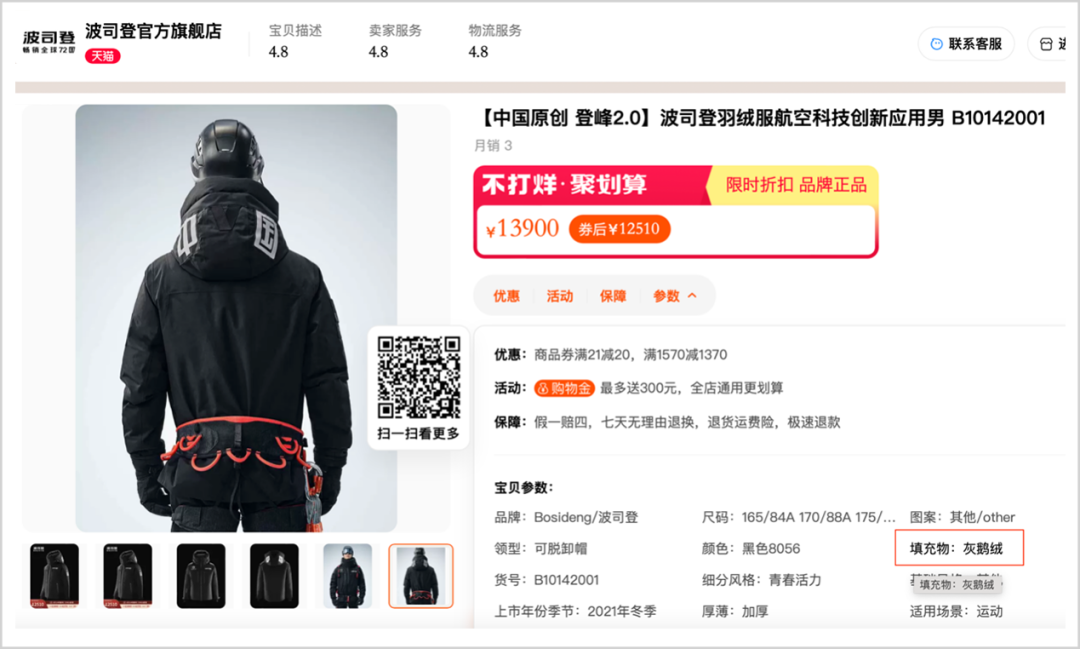

一般而言,消费者更注重羽绒服的填充物品质。普遍来看,鹅绒的品质优于鸭绒,其中档次最高的要属白鹅绒,价格也最高。

波司登号称“登峰2.0”采用了“1000蓬5A级珍稀鹅绒”,从天猫旗舰店中可知,其采用的也并非白鹅绒,而是灰鹅绒。

加上其他配件,及人工成本,“登峰2.0”的纯制造成本和售价估计差距悬殊。

因此,有人认为,波司登这是趁行业标准尚未统一之际,打着“黑科技”的幌子来包装产品,盲目定高价。

02

高价不代表高端

从一个大众货,到羽绒服一哥;从充满乡村气息的品牌,到羽绒服时尚代表,波司登在其46年的发展中经历了几次重大转变。

2007年,波司登上市后并没有出现预期中的一飞冲天,反而持续阴跌,2008年就跌破1港元,2009年更是跌倒了0.46港元的历史低位。糟糕的表现遭到股民调侃——“上市周年,股票成仙”。

时间来到2014年,波司登又一次跌到谷底。公司便想通过快速多元扩张,做大规模,以抵御羽绒服“看天吃饭”的风险,但最终事与愿违,公司业绩三连跌。

波司登品牌老化,和时代主流用户渐行渐远。于是,决定“聚焦主航道、聚焦主品牌”,同时向年轻化,时尚化转型。

而高端转型,正是波司登从一个中老年人喜爱的品牌,摇身一变成为时尚先锋的关键因子。

2018年,波司登重新梳理了品牌定位,开始聚焦中高端羽绒服市场,创始人高德康甚至将其称作波司登的“第二次创业”。

靠着更换LOGO、联名迪士尼等世界级IP、邀请演艺界、体育界明星代言、亮相三大时装周等几板斧,乘着消费升级的浪潮,坐上了国产高端羽绒服的头把交椅。

波司登挺过低谷期,重获新生,成为服装品牌成功转型的一个标杆,也被看做弘扬国货的民族品牌。

但需要注意的是,“高价不代表高端”,过度以提价为目标,最终也会反噬品牌。

有调查显示,过去4年,波司登羽绒服吊牌价上涨了六到八成。

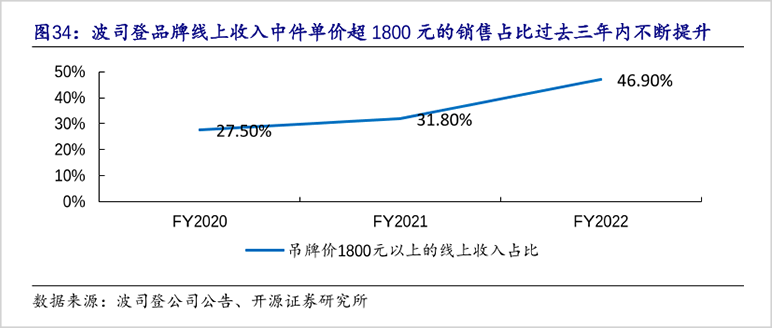

开源证券研报显示,波司登线上1800元以上的羽绒服占比由2020年的27.5%上升到2022年的46.9%。“未来波司登羽绒服价格还将持续上涨,均价会达到2000元以上。”波司登品牌事业部总裁芮劲松曾公开说道。

也就是说,波司登未来的定价还将继续往上提升,“登峰2.0”系列就是践行这一战略,打出的关键手牌。

但时至1月18日,波司登该系列总共只卖出了7件,远低于加拿大鹅和Moncler同等价位产品的销量。

此前,波司登重视的平价大众市场,如今被直播带货大量瓜分。这块市场的核心特色是“低价”,这显然不符合波司登的战略转向。

目前,波司登的主力产品还聚焦在2000-7000元,在“中高端”这一细分领域,波司登优势明显。不过,公司的野心是向高端奢侈品级别进发,进而通过提价来提升公司业绩。

但波司登不断提价的同时,争议、质疑声都在不断增多,口碑却在下滑。

在黑猫投诉平台上,对波司登的投诉已经有800多条,远高于同行,投诉问题主要集中在产品质量差、虚假宣传、售后服务不到位等问题。

▲上下滑动查看 来源:黑猫投诉

而且,近年来波司登也多次被处罚。包括因销售不符合推荐标准的工业产品;产品纤维含量检验结构不符合标准要求等等。

回顾波司登的二次创业之路,不断攀升的营销费用、大幅上涨的价格,远远大于产品力的提升。

淘宝天猫显示,推出“登峰2.0”之前,波司登产品最高价格不到7000元,其试图用一款颇有争议的万元级产品一举跻身世界级阵营,步子似乎迈得有点大。

03

走歪的高端之路

作为一种御寒的衣物,羽绒服的商业化受制于四季变化。

羽绒服是服饰中独特的低频次消费品,难以做到“薄利多销”,这是相关企业面临的*障碍。

2007年,为打破单一业务依赖,波司登成立了非羽绒服事业部,将业务拓展至男装、女装、童装等领域,并大力扩充品牌矩阵。

彼时,公司高层喊出,几年内“将非羽绒服比例增加到40%以上”的口号。与此同时,波司登豪掷3.5亿元在寸土寸金的伦敦南莫尔顿街,开了一家六层楼的大型旗舰店。

但这次“豪赌”失败了,波司登就此走入迷途。2014年后,波司登迷途知返,砍掉非主业,聚焦羽绒服,并走向中高端的“华山一条路”。

从业绩来看,高端转型收到了奇效。公司整体毛利率从2017财年的46.4%上涨至2022财年的60.1%,创历史新高。股价自2020年低点到2021年最高点,上涨了4倍多。

但拆解来看,波司登的高端之路显得有些“底气”不足。

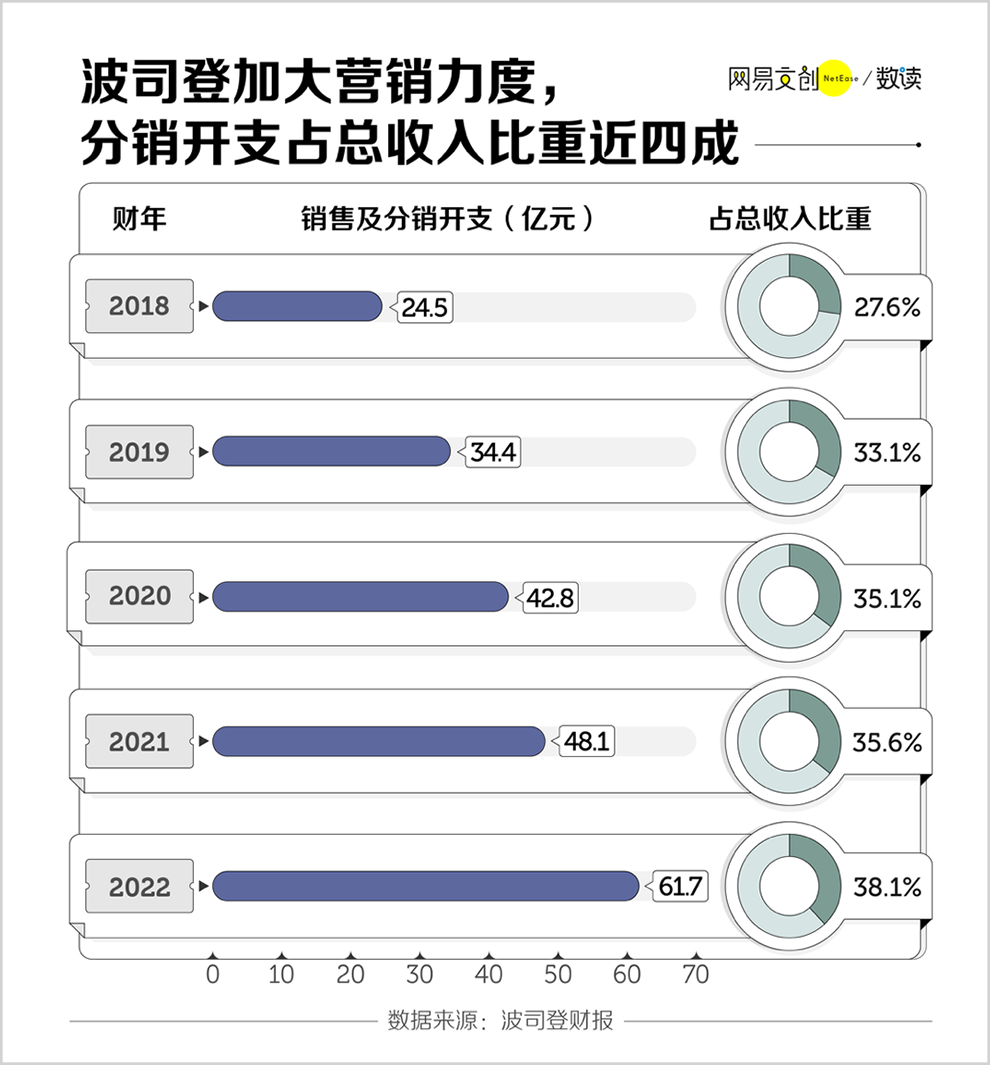

2018-2022财年,波司登销售分销开支上涨了1.5倍,占营收比例从27.6%上升到38.1%,接近4成。

而且,2020财年至2023上半财年,其营收增速分别为22.7%、18.9%、16.3%、14.1%;净利润同比增长率为22.6%、42.1%、20.1%和15%。

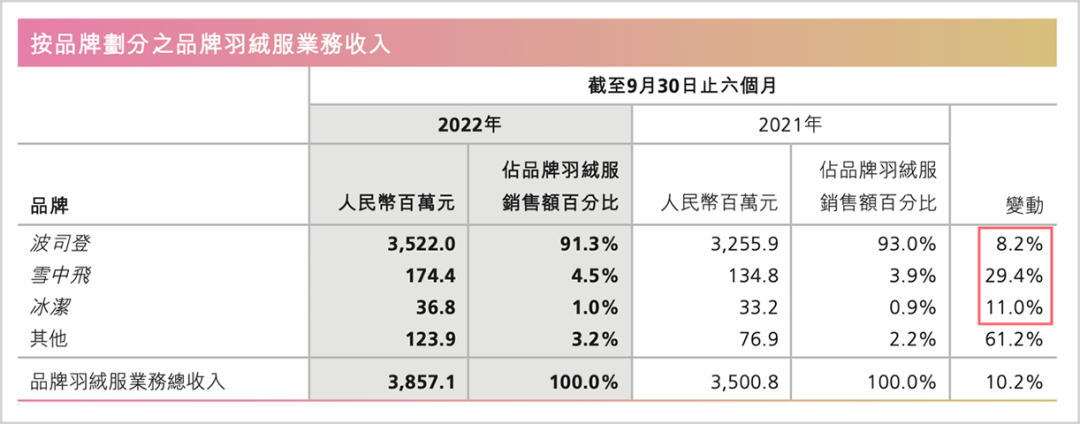

在波司登的矩阵中,波司登主品牌为主攻高端,雪中飞聚焦中高端,冰雪定位大众消费市场。从三者最新的表现来看,波司登主品的收入增长也要低于后两者。而且,波司登主品牌上一财年增速还有16.3%,最新的半年报直接减半。

▲来源:波司登财报

作为服装企业,存货和周转相当于餐饮企业的翻台率,是极为关键的指标,代表着企业资产运转效率。而据财报显示,2018-2023财年中报,波司登存货周转天数由111天增至181天,存货达到34.34亿元的高位。

可以看出,业绩增速、周转效率、高端品牌增长都在下滑,波司登试图通过营销拉动业绩的做法正在逐步失效。

其实,波司登也深知国产服装品牌的突围之道。其创始人也曾指出,产品价格的提升是建立在产品本身设计研发升级、科技功能升级,产品品质升级等基础上的。

但通读其财务报告,波司登对研发费用却是讳莫如深,而且自2007年上市起,这家公司就从未公布过研发费用。这成为其财报中的一大“未解之谜”。

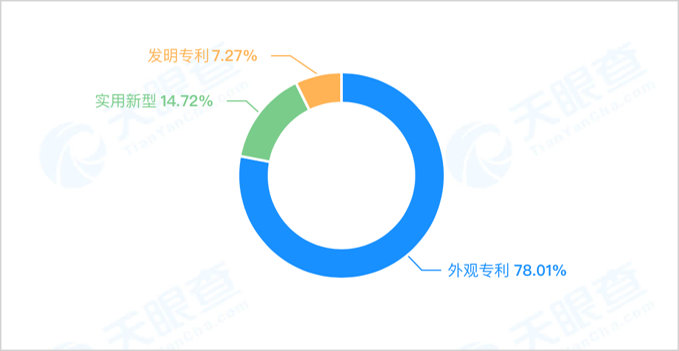

对于专利技术,公司在最新年报中表示,截至2022年3月底,累计获得369项专利。但据天眼查显示,其专利绝大多数为外观专利,其余专利中也未发现关于PCM双向调温技术的申请。

▲波司登羽绒服装有限公司专利分布

来源:天眼查

如果技术研发不扎实,仅靠营销打天下,“为高而高”,以为价格提升了品牌就上了档次,那么这条路就走歪了。

据称,波司登还希望成为中国羽绒服中的“华为”。但从近些年的发展路径来看,好像有些南辕北辙。

【本文由投资界合作伙伴微信公众号:市值观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

- 高德云图成立信息技术公司,含互联网销售业务

- 湖南广播影视集团投资成立芒果都市传媒公司

- 迪丽热巴维权将开庭

- 交银投资、工银投资入股中国二十二冶集团

- 《哪吒2》带火“谷子经济”!企查查:今年已注册14.22万家相关企业

- 萝卜快跑成立科技公司,含AI相关业务

- 蜜雪冰城申请注册雪王爱农业商标

- 美年健康在上海新设企管公司,注册资本5000万

- 三星中国投资公司换帅,李大成担任新任董事长、经理

- 万达商管新设子公司,含企业总部管理业务

- 宣城市市区一体化产业基金公司成立,注册资本20亿

- 华为公布AI模型处理专利,可用于提升AI模型性能

- ST百灵等投资成立新公司,含中草药种植业务

- 芜湖港务公司注册资本增加至9.37亿

- 腾讯公布大语言模型训练相关专利

- 上汽旗下基金等入股未尔科技,后者为仿真模拟研发商

- 铂科新材成立子公司,含磁性材料销售业务

- 天源环保等投资成立数字技术公司,含集成电路业务

- 海尔生物等在天津成立生物医药产业基金

- 中材科技在汕头投资设立新公司

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。