2021年6月,三峡新能源(600905.SH)首次公开发行、成功募集227亿。在上交所挂牌当日,市值就突破1000亿。

2021年,三峡新能源营收、净利润分别为154.8亿、56.4亿。截至上周五收盘,其最新市值1689亿,市盈率30倍。

2021年,中国电建营收、净利润分别为4483亿、86.3亿。截至上周五收盘,其最新市值1080亿、市盈率12.5倍。其中 “电力投资与运营”收入203.4亿,毛利润率40.8%(未披露分部净利润)。

中国电建旗下占比4.5%的电力投资业务,与三峡新能源同质(且营收高31.4%),独立上市的话市值不输三峡新能源。

截至2022年3月末,共155家基金持有三峡新能源,持股数占流通股的7.4%。中国电建是黄金,三峡新能源是白银。白银也有投资价值,但稀缺性远不及黄金。当黄金价格低于白银,机构投资者却弃黄金而去高价买白银,不知是何道理。

01 三峡新能源的“外延式增长”

1)三峡集团

三峡新能源的控股股东三峡集团,纳入合并报表范围的一级企业共有23家,分为八个板块。

其中“电力生产与运营”板块的龙头是长江电力,总资产逾3200亿,2021年净利润273亿;

“资本运营与金融” 板块的龙头是三峡资本和三峡财务;

“国际能源投资与承包”板块的龙头是三峡国际;

三峡新能源是“新能源开发与运营”板块的龙头。

长江电力董事长由三峡集团董事长雷鸣山兼任,而三峡新能源董事长是王武斌。“人事无小事”,董事长人选在一定程度上折射出长江电力与三峡新能源在集团的地位。

2)“抢装潮”中崭露头角

三峡新能源主要投资风电、光伏项目。水电占比一直很小,而且为了避免与三峡集团旗下其它公司同业竞争,水电资产将逐步剥离。

三峡新能源自身的定位是 “风光三峡”及“海上风电引领者”,发展战略是“风光协同、海陆共进”。

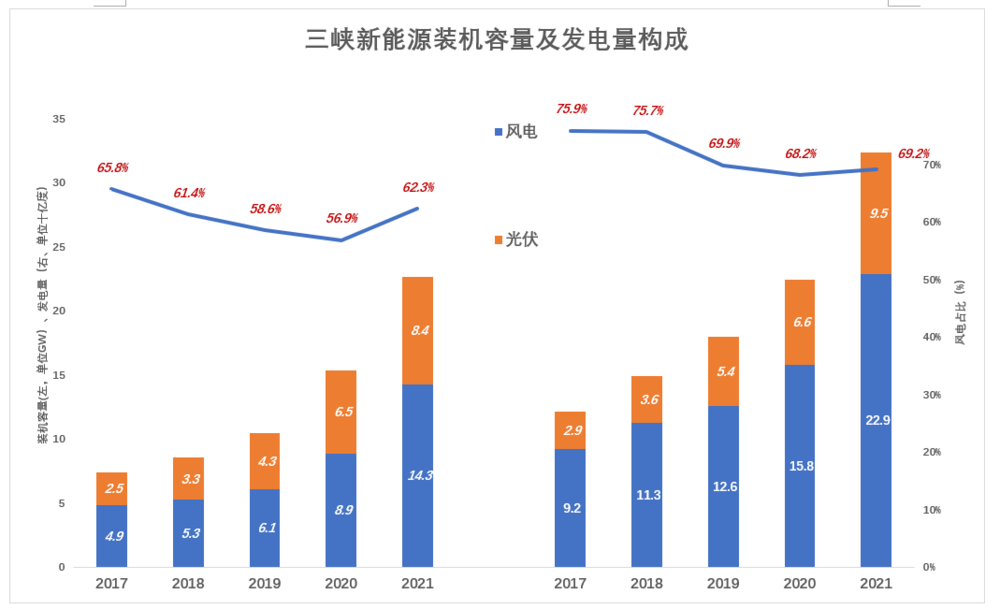

2017年末,风电装机容量4.9GW、占总装机容量的65.8%;风力发电量达92.3亿度、占总发电量的75.9%。

2020年,风电装机容量、发电量占比分别回落至56.9%、68.2%。

2021年风电占比重拾升势,年末装机容量达14.3GW、占总装机容量的62.3%,较2020年末提高5.4个百分点。年发电量达229亿度、占总发电量的69.2%,同比增加1个百分点。

根据相关政策,2022年1月1日起新增海上风电项目将不享受补贴,于是2021年出现海上风电“抢装潮”,全年新增装机容量达16.9GW。三峡新能源包揽了3.2GW,市场份额接近20%,可谓一马当先。

3)风电毛利润率的“千年大顶”

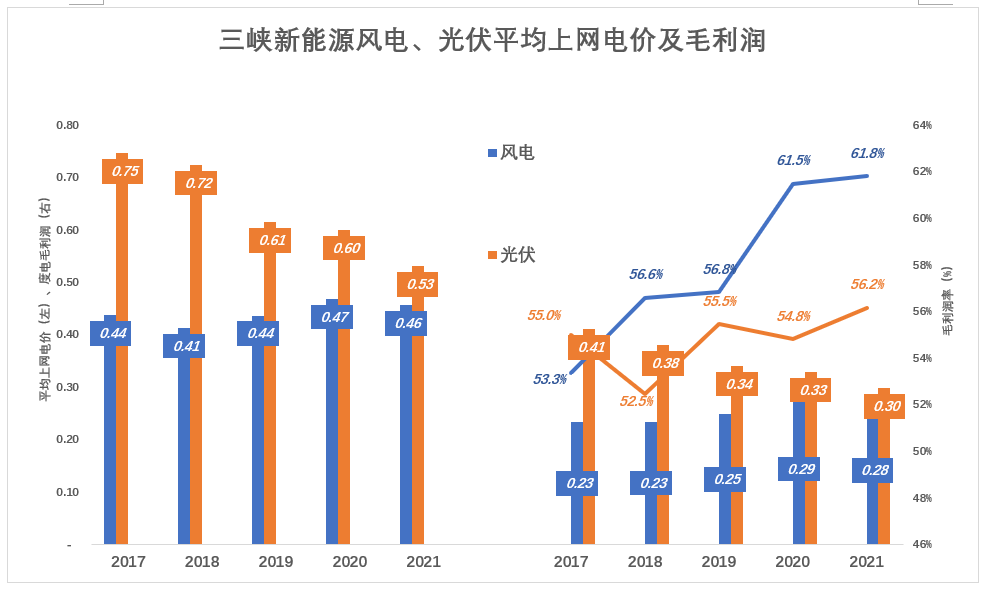

先看光伏:2017年,度电收入0.75元、2019年0.61元、2021年0.52元。度电毛利润亦逐年下滑:2017年0.41元、2019年0.34元、2021年0.29元。好在毛利润率一直保持在55%一线。

再看风电:2017年毛利润率53.3%,2019年提高到56.8%,2020年突破60%,2021年达60.4%。

赶在2021年底之前并网的风电项目可以持续获得补贴。2022年起,新增装机容量不享受补贴,必然拉低总体毛利润率。所以,2021年风电60%的毛利润率是“千年大顶”。

4)发展模式

三峡集团的优质资产给了长江电力,三峡新能源的任务是“开疆拓土”,所需资金通过股权融资、债权融资筹集。

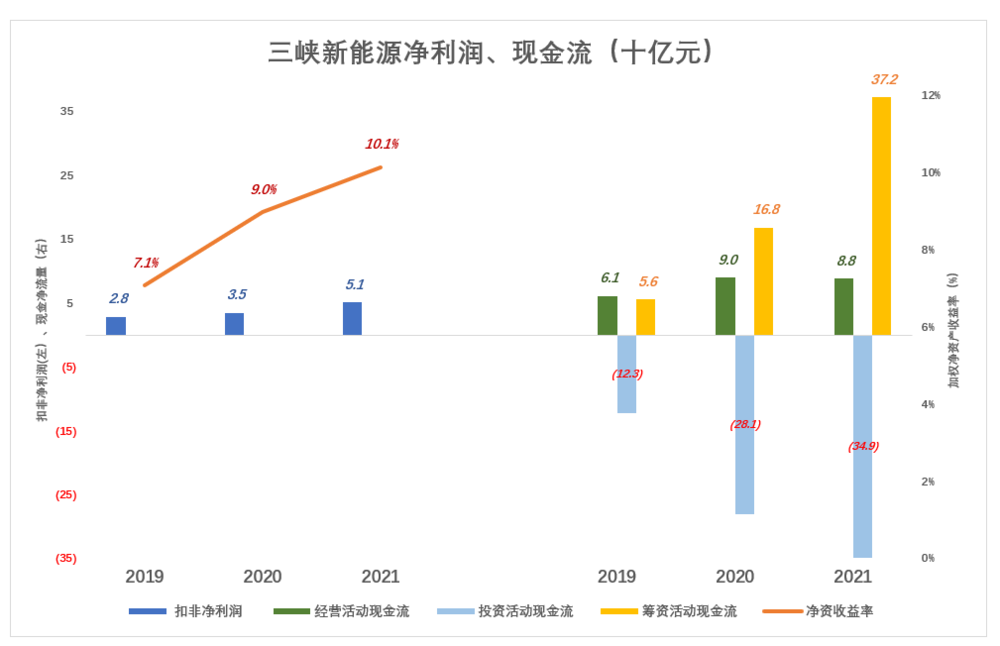

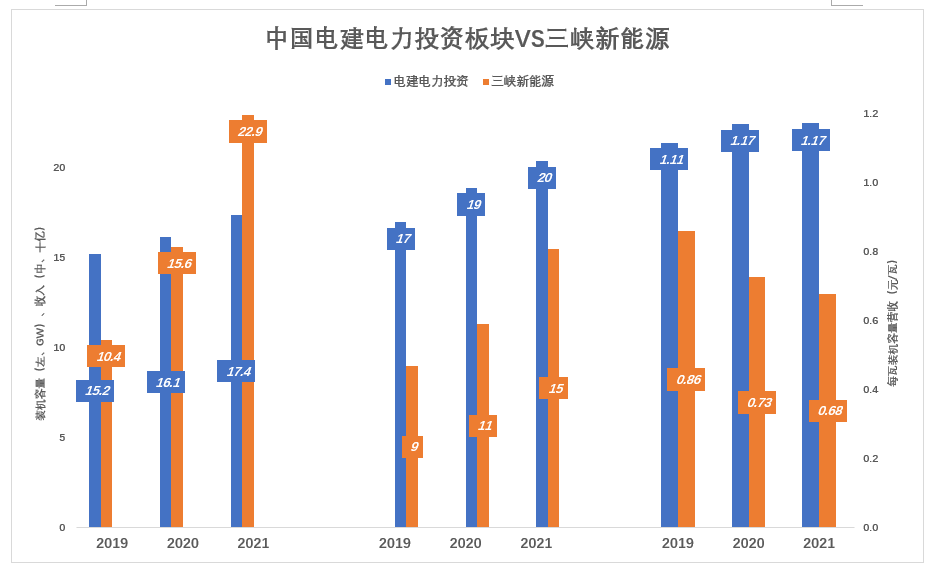

2019年,三峡新能源总装机容量刚刚突破10GW;2020年大幅增至15.6GW;2021年,再增7.3GW,年末总装机容量达22.9GW。在建装机容量11.1GW。这是资本市场对三峡新能源“看高一线”的主要原因。

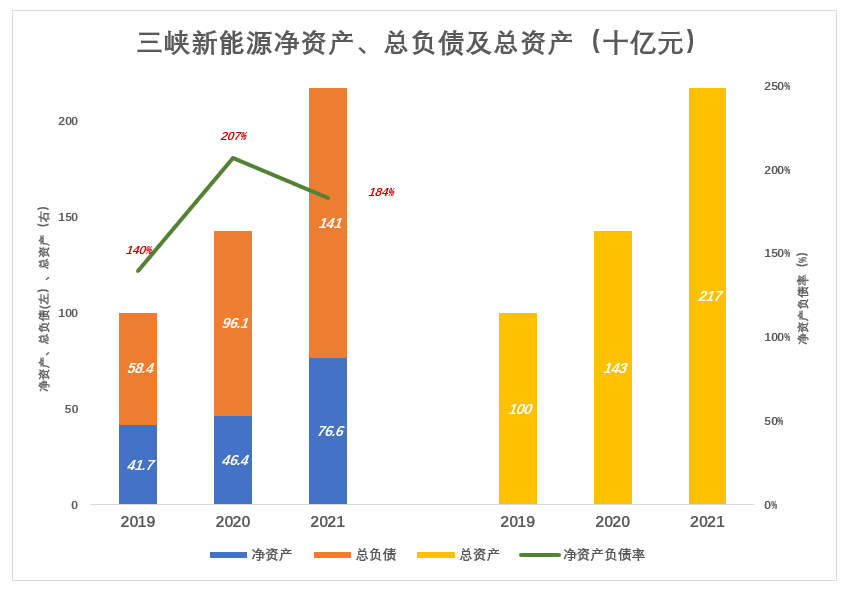

2020年,三峡新能源净资产、总负债分别为464亿、961亿,净资产负债率207%,总资产1426亿。

2021年IPO巨额融资后,净资产增至766亿、总负债亦增至1406亿、净资产负债率回落到184亿,总资产增至2172亿。

2021年三峡新能源扣非净利润51亿、加权净资产收益率增至10.1%。由于IPO融资近230亿,2022年加权净资产收益率将会回撤。

2019年、2020年及2021年长江电力加权净资产收益率分别为14.8%、16.7%和14.9%,显著高于三峡新能源。

2021年,三峡新能源经营活动现金净流入88.2亿,投资活动净流出349亿、几乎是经营现金流入的4倍。筹资活动现金净流入372亿。

三峡新能源发展模式可以借用“融、投、管、退”来说明。与资管公司不同之处在于“退”的方式——不是一把卖掉,而是长期运营、靠并网发电赚取电费回本,资金周转期大大延长。

三峡新能源发展的路径属于低效、重资产、外延式扩张、效益与补贴高度相关。想让营收、净利润快速增长,需要成百亿地“砸钱”,折腾来折腾去净资产回报率只能勉强维持在10%一线。

在央企林立的电力行业,“国字头”有国家电网、国家电投、国家能源集团……还有五大发电集团:大唐集团、华电集团、华润集团、中广核、鲁能集团……

三峡新能源在争夺优质项目方面没有特别优势;发电设备从金风、东方电气、远景、运达采购,三峡新能源亦无核心技术;资产质量、运营能力无法与长江电力相提并论;上网电价自己说了不算。

长江电力市盈率也才20倍,三峡新能源明显被高估了。

02 中国电建,1.5万亿合同在手

1)营收结构

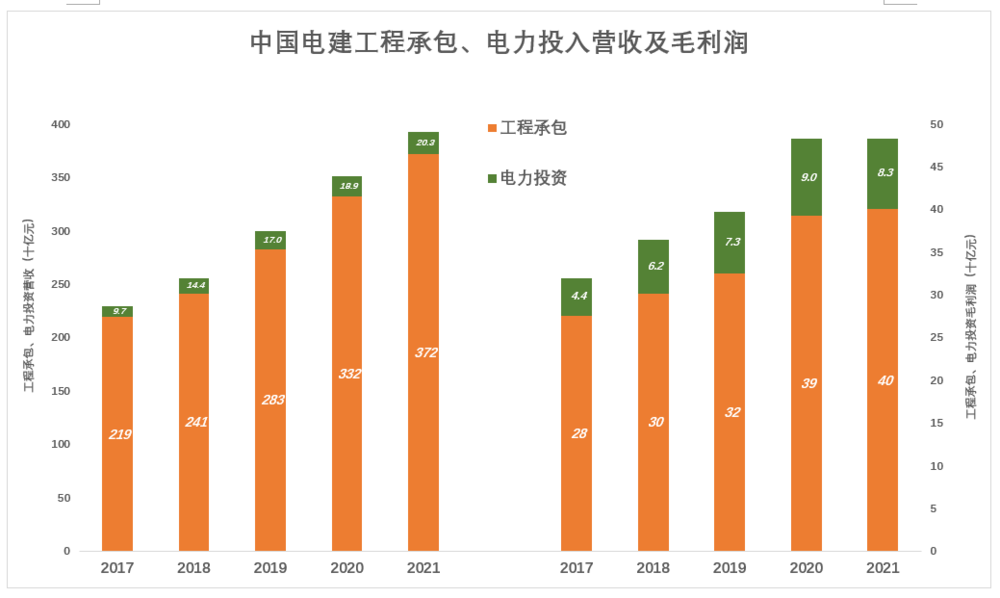

中国电建主营业务包括:工程承包与勘探设计(简称“工程承包”)、“电力投资与运营”(简称“电建投资”),房地产开发、设备制造与租赁。工程承包、电力投资是核心业务,房地产业务将战略性退出,设备制造业务体量偏小、无关大局。

中国电建是享誉国际的水电规划设计、施工第一品牌,在中国水电市场的份额高达80%,2021年居ENR全球工程承包商250强第5位,世界500强第107位、中国500强第29位。

工程承包收入占营收的比例保持在80%以上,毛利润贡献率则缓慢下滑:2021年,工程承包营收3730亿、占总营收的83%;毛利润401亿、占总毛利润的68.2%(2017年该比例为73.5%)。

电力投资业务占营收的比例一直在5%以下,但毛利润贡献率高达10%。2021年电力投资收入203亿、占营收的4.5%;毛利润83亿、占总毛利润的14.1%。

中国电建亦是风电/光伏建设王者,包揽65%的风电/光伏项目规划、设计,光伏EPC(设计、采购、施工、服务总承包)规模全球第一。

2)“三级火箭”

借鉴互联网公司的“三级火箭”模型分析中国电建:

第一级,水电、风电、光伏项目的勘探、规划、设计。

中国电建集团旗下有9大国家级研发机构、11个院士工作站、4.4万名技术人员。受国家有关部委的委托,承担水电、风电、光伏项目的规划、审查职能,通俗地说就是“代行部分政府职能”。

投资数十亿的清洁能源项目,选址是否合理、设计/施工方案是否可行、运营是否安全、经济效益如何……勘探、规划、设计等同于初审,全国80%的水电、65%的风电/光伏项目由中国电建经手。

第二级,EPC总承包。

中国电建设计的项目,由其它单位施工,在沟通、协调方面难免出现这样那样的问题。投资数十亿的项目,耽误一天都会造成可观的经济损失。

“一客不烦二主”是投资方的最佳选择,前提是中国电建愿意提供总承包服务。#中国电建可以“挑肥拣瘦”#

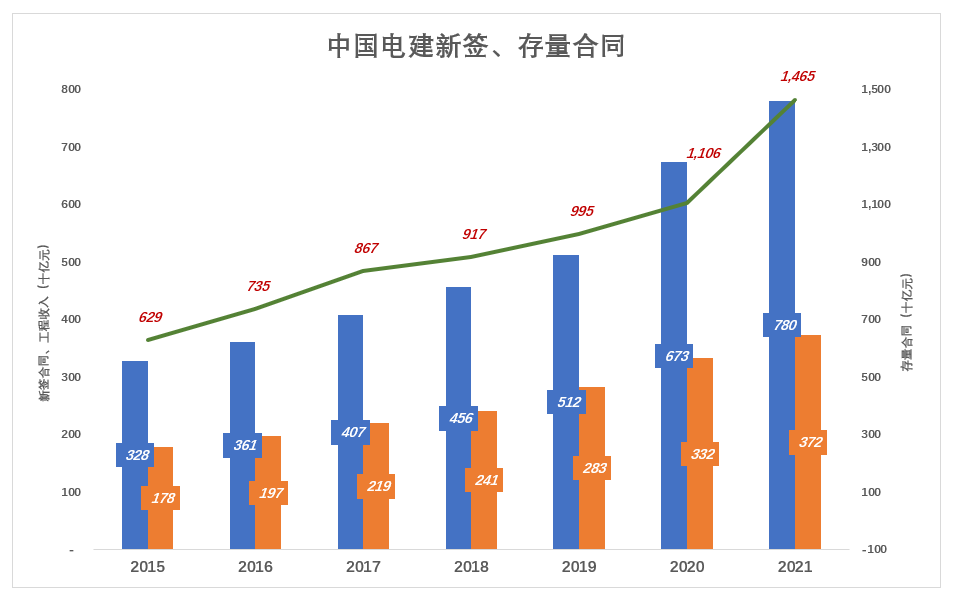

2021年,中国电建新签合同7802亿元,同比增长15.9%;工程收入3723亿(相当于完成合同),同比增长12%;年末在手合同总金额达1.46万亿,同比增长32.4%。

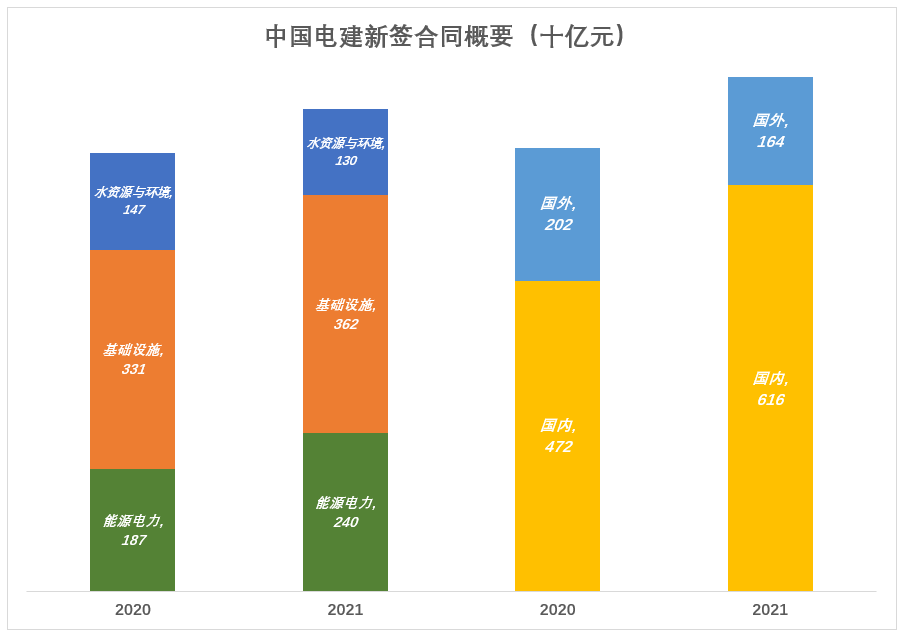

2021年新签7802亿合同中,6160亿来自国内、同比增加30.6%,1642亿来自国外、同比下降18.5%。

2021年新签合同中,2400亿来自能源电力,同比增长28.6%(其中抽水蓄能电站建设合同202亿、同比增长343%);3620亿来自基础设施,同比增长9.2%(其中市政建设1032亿、同比增长35.5%;公路建设622亿、同比增长52.9%);1295亿来自水资源与环境,同比下降12%。

1.5万亿合同在手,毛利润超过市值。

第三级,电力投资。

正如中国电建《2021年报》所说:“电力投资与运营业务与工程承包及勘探设计业务紧密相连,是公司产业链的延伸。”

提供勘探、规划、设计、施工、服务“一条龙”服务,中国电建对经手项目“知根知底”,并且有相当大的话语权,对有利可图的项目捷足先登是题中应有之义。

三峡新能源则没有这种优势,项目质量略逊一筹——

2020年,电建投资与三峡新能源装机容量相近,电建投资营收189亿、每瓦年入1.17元;三峡新能源营收113亿、每瓦年入0.73元;

2021年,三峡新能源装机容量暴涨至22.9GW,营收155亿、每瓦年入0.68元;电建投资营收203亿、每瓦年入仍为1.17元,比三峡新能源高73.1%。

2021年,三峡新能源毛利润率高达58.4%,而中国电建投资板块毛利润率为40.9%。主要原因是三峡新能源风电装机容量占比高达62.3%,在享受补贴之后风电毛利润率超过60%。

《招股说明书》披露,2017年~2019年,三峡新能源获补贴金额分别24.1亿、23.5亿、23.1亿,而这三年的净利润分别为24亿、27亿、28亿。补贴退坡对存量项目没有影响,但新增装机容量获利难度成倍增大。

电建投资水电装机容量接近40%,风电约为36%。

装机容量是巨额投资“换”来的,电建投资每瓦收入领先,长远来看三峡新能源的毛利润率未必能赢。

3)机构投资的“乌龙”

尽管电建投资与三峡新能源有这样那样的不同,可以说它“毛利润率低”、“水电占比高、光伏/风电占比有待提高”,但不能将其视为无物或者认为与三峡新能源没有可比性。三峡新能源目前估值高也好、低也好,电建投资应与其等量齐观。

中国电建旗下营收占比不到5%的板块可以与三峡新能源等量齐观,而中国电建市值仅为后者的60%。难道堪称王牌的水电勘探设计、全球排名第五的施工力量、1.5万亿在手合同,还有即将迎来爆发式增长的抽水蓄能业务都是负值?这或许是A股市场最大的乌龙。

不客气地说:买入三峡新能源的基金经理,不懂新能源!

例如某只名为“XX均衡优选”的基金,三峡新能源是第六重仓股,持股市值超过基金净值的5%。排在前面的有四家航空公司(国航、东航、南航、吉祥)合计占基金净值的31.3%!疫情严重、油价高企、航空公司巨亏。该基金经理的思路无非是赌疫情好转、俄乌和解、国际油价大跌、航空复苏、股价翻盘,赢了名利双收,亏了也不少拿管理费。赌一把未尝不可,拿基金净资产的三分之一赌民航业复苏就过了。

比投资者教育更急迫的是对公募基金经理的教育,他们中相当一部分人缺乏责任心和研究能力,拿基民的钱博个人的前程。

- 高德云图成立信息技术公司,含互联网销售业务

- 湖南广播影视集团投资成立芒果都市传媒公司

- 迪丽热巴维权将开庭

- 交银投资、工银投资入股中国二十二冶集团

- 《哪吒2》带火“谷子经济”!企查查:今年已注册14.22万家相关企业

- 萝卜快跑成立科技公司,含AI相关业务

- 蜜雪冰城申请注册雪王爱农业商标

- 美年健康在上海新设企管公司,注册资本5000万

- 三星中国投资公司换帅,李大成担任新任董事长、经理

- 万达商管新设子公司,含企业总部管理业务

- 宣城市市区一体化产业基金公司成立,注册资本20亿

- 华为公布AI模型处理专利,可用于提升AI模型性能

- ST百灵等投资成立新公司,含中草药种植业务

- 芜湖港务公司注册资本增加至9.37亿

- 腾讯公布大语言模型训练相关专利

- 上汽旗下基金等入股未尔科技,后者为仿真模拟研发商

- 铂科新材成立子公司,含磁性材料销售业务

- 天源环保等投资成立数字技术公司,含集成电路业务

- 海尔生物等在天津成立生物医药产业基金

- 中材科技在汕头投资设立新公司

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。