最近,中式快餐标的出现了扎堆上市的现象。

前有乡村基、老乡鸡,后有老娘舅。近日,老娘舅餐饮股份有限公司(以下简称:“老娘舅”)递交了招股书,拟登陆沪市主板,保荐人为中信证券。

餐饮股在A股实在鲜有,如今这些标的急着登陆资本市场,也是受到了疫情的冲击,当经营触及了发展天花板,盈利能力遭到桎梏,自然需要一些更为充足的弹药和更为广泛的市场影响力,来谋求更多的机遇。

不过,从老娘舅的经营轨迹来看,它所面临的这条上市之路可谓是荆棘丛生。

01

湖州人的快餐生意

中华文化历史悠久,博大精深,其中,美食文化更是一绝,有道是,民以食为天,多元化的口味更是驱动了多个细分赛道的成长。

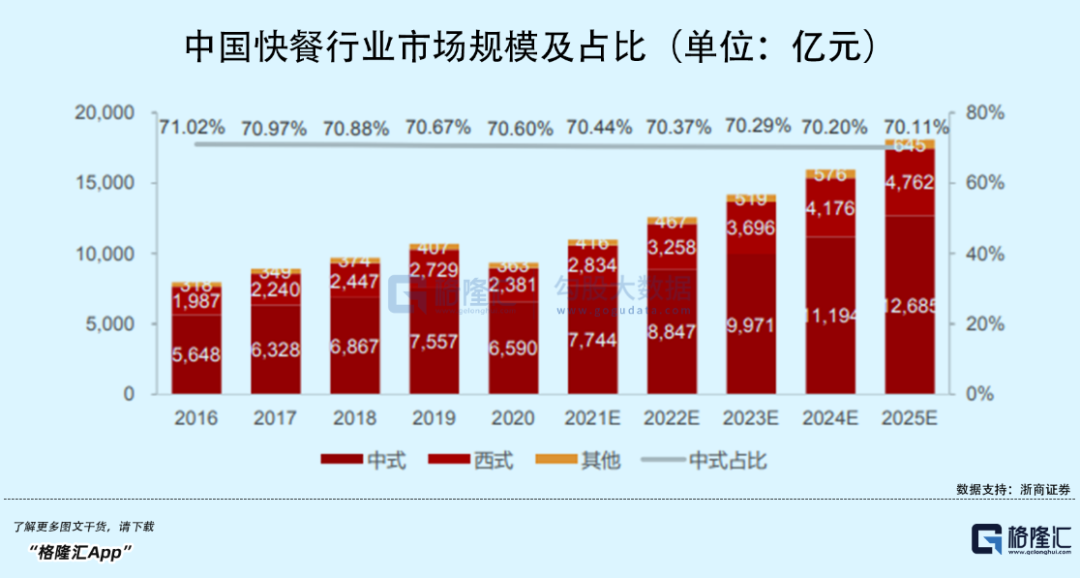

其中,中式快餐里面的学问可不少,便利又具备性价比,是不少打工人的心头好。虽然肯德基、麦当劳等“洋快餐”起步较早,占据了一定的消费心智,但近年来,中式快餐的发展也不容小觑,在众多品牌的本土化探索下不断扩容,规模化与连锁化进程加快,我国的中式快餐已然成为一个千亿市场,预计2025年这一行业市场规模将接近1.3万亿元。

老娘舅创始人杨国民是浙江湖州人,湖州自古以来便是个好地方,地处长江三角洲中心地带,交通便捷,文化底蕴深厚,素来有“丝绸之府、鱼米之乡”的美誉,后来更是兴起了人们熟知的湖州商帮。

在这种文化环境的熏陶之下,杨国民在2000年注册了老娘舅商标并开设了*家试验店,在这期间,他开始探索并总结中式快餐连锁门店的科学化、标准化与规范化的经营经验,对“中央厨房、统一配送”有了心得,慢慢把店正式开了起来,定位为大众餐饮,提供中高端的中式快餐服务。

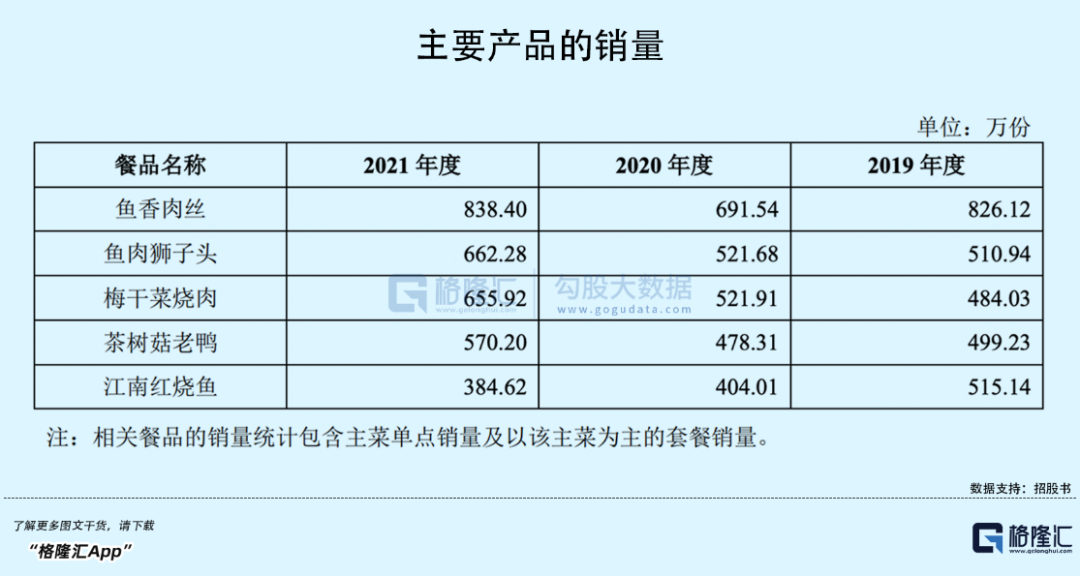

像其他中式快餐品牌一样,老娘舅的产品也有着地域风味,主打江南口味的米饭套餐,代表餐品包括鱼香肉丝、茶树菇老鸭、鱼肉狮子头、梅干菜烧肉、江南红烧鱼等主菜。而主菜的单价通常在15元至20元之间,而套餐的单价通常在20至40元之间。

除了在菜品上下功夫,老娘舅对于米饭也很上心,自称使用的大米选取江南非转基因稻米米种,种植于环境好水源足的江苏大米产区,一年只产一季,还提出了“米饭要讲究,就吃老娘舅”的品牌口号。

随着标准化的发展,口碑也开始走高,老娘舅还参与成为了上海世博会供餐企业,截至2021年底,公司共建立了388家“老娘舅”品牌连锁门店。

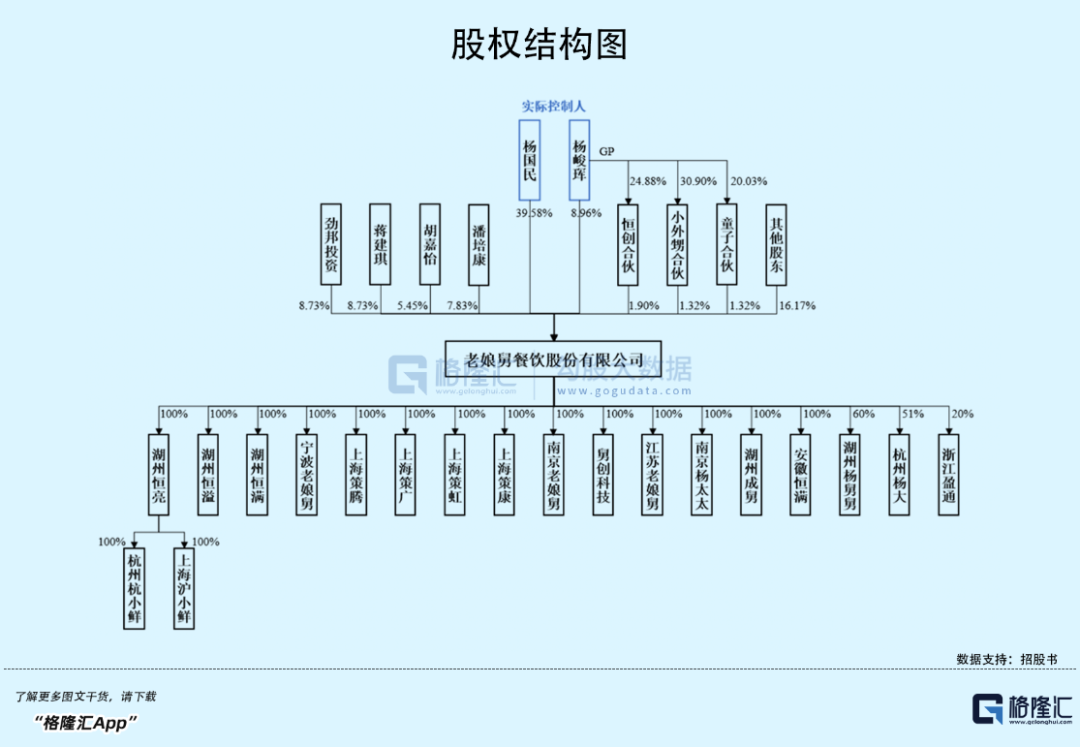

根据招股书,杨国民直接持有公司 39.58%股份,为公司控股股东。公司的实际控制人为杨国民、杨峻珲父子,两人分别直接持有公司 39.58%、8.96% 的股份,杨峻珲通过恒创合伙、童子合伙、小外甥合伙三个员工持股平台间接控制公司 共 4.55%的股份,两人合计控制公司 53.09%的股份。

与此同时,发行前,劲霸男装旗下的劲邦投资、香飘飘董事长蒋建琪均持有老娘舅8.73%股份;此外,娃哈哈董事长宗庆后之女宗馥莉控制的瑾汇投资持有老娘舅1.36%股份。

前十大股东里还有位00后的胡嘉怡,出生在2001年2月,持有老娘舅5.45%股份,为公司第六大股东,不在公司任职,未参与公司经营管理。

引人注意的是,2020年9月至10月期间,公司实际控制人与投资机构源钰投资、城霖投资、城卓 投资、城锦投资、瑾汇投资、合沁兴、基石投资签署了包含对赌条款的增资协议,就公司未能在约定期限内提交*公开发行上市申报材料和完成 IPO 上市情形下,实际控制人应回购投资者股权事宜进行了约定。截至招股说明书签署日,实际控制人与合沁兴、源钰投资、城霖投资、城卓投资、城锦投资、瑾汇投资、基石投资签署的股权回购解除协议附带恢复条件。根据补充协议,如公司*上市的申请被撤回、被驳回、被不予审核、不予核准的,回购安排将自动恢复效力。

02

业绩触及天花板?

从基本面来看,老娘舅的业绩增长不明显,陷入了一定的瓶颈。

报告期内,其营业收入分别为 12.22亿元、12.07亿元、15.25亿元,归属于母公司所有者的净利润分别为 6517.46万元、2070.75万元、6299.22万元。可以发现,出现明显的波动,在一定程度上受疫情的冲击较大,盈利能力还未完全恢复。

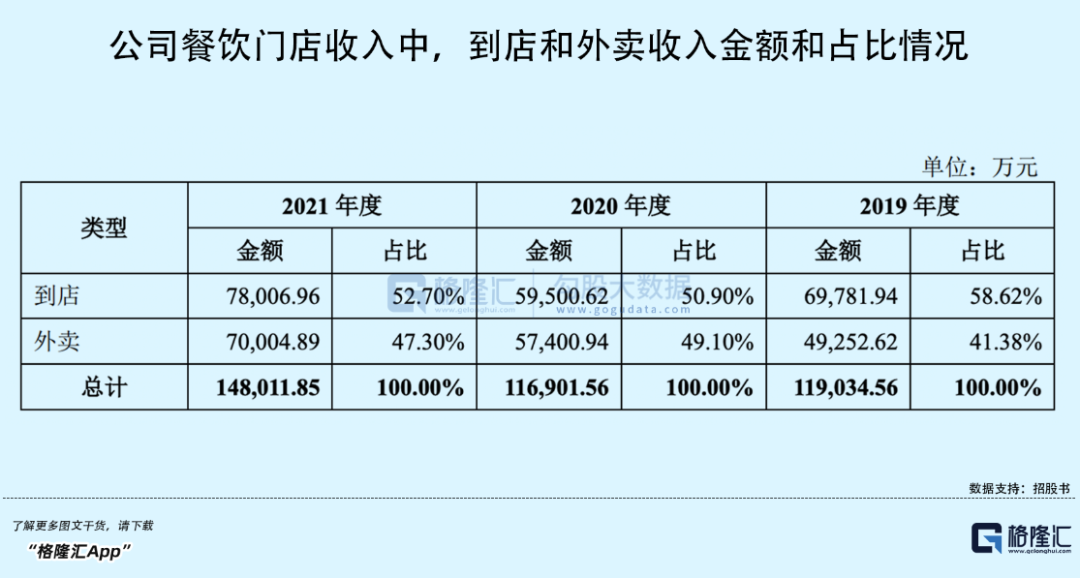

具体来看,老娘舅的主营业务收入主要来自直营门店的门店经营收入以及对加盟商的食材销售收入,其中,门店餐饮在收入结构中占比超过九成,而在其中,基于疫情的常态化,公司加强了外卖业务的发展,这块业务的收入在逐年上升。

不同于多数采用加盟模式的餐饮品牌,它以直营连锁为主,截止到2021年末,直营门店364家,加盟门店24家。

图片来源:招股书

众所周知,直营门店开起来要比所谓的加盟模式更具挑战性,这种模式下,虽然可以在一定程度上保证出品,但在建设和管理上的成本通常比较高,一方面,若无法验证并走通自己的开店逻辑,容易吃力不讨好,影响盈利能力;再者,往往使得企业难以加快规模化的步伐,而于餐饮企业而言,门店规模可是营业收入增长的重要驱动力。

报告期内,老娘舅的综合毛利率分别为17.76%、14.58%和16.40%,低于同行的均值,除了产品定价较低之外,主要还是来自门店端的租金和薪酬等成本较高所致。

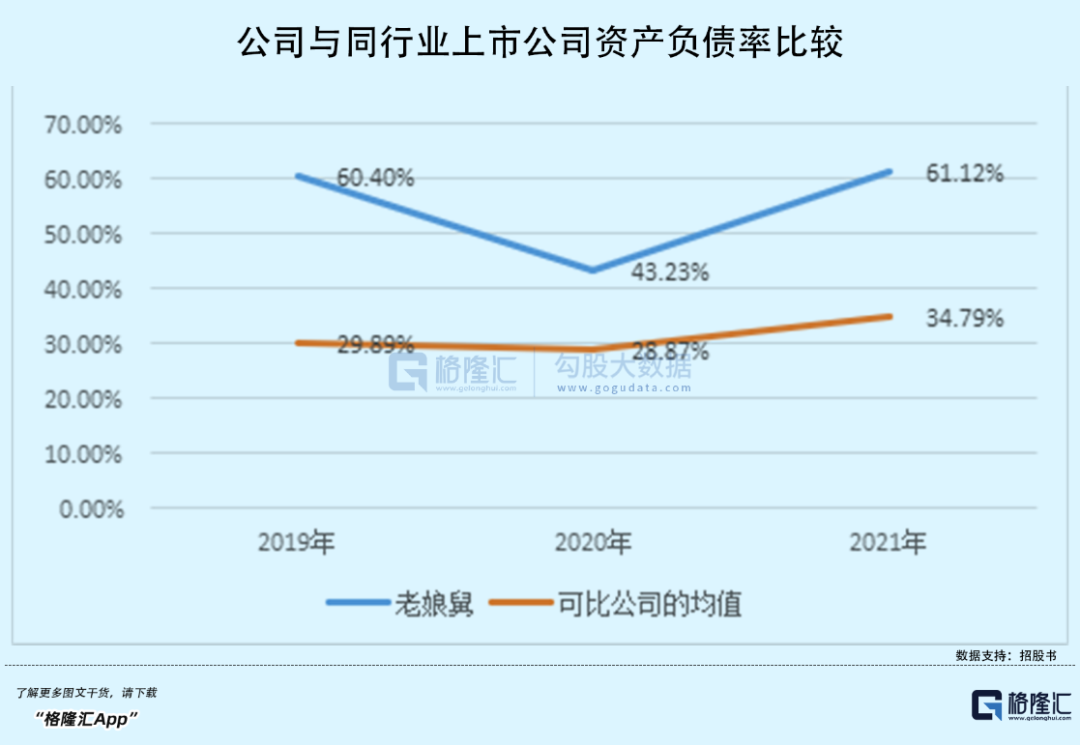

而近三年,老娘舅的流动比率和速动比率均低于同行业的均值,而资产负债率分别为60.40%、43.23%、61.12%,明显高于同行业的均值,在偿债能力上有一定的弱势。

03

难以走出“包邮区”

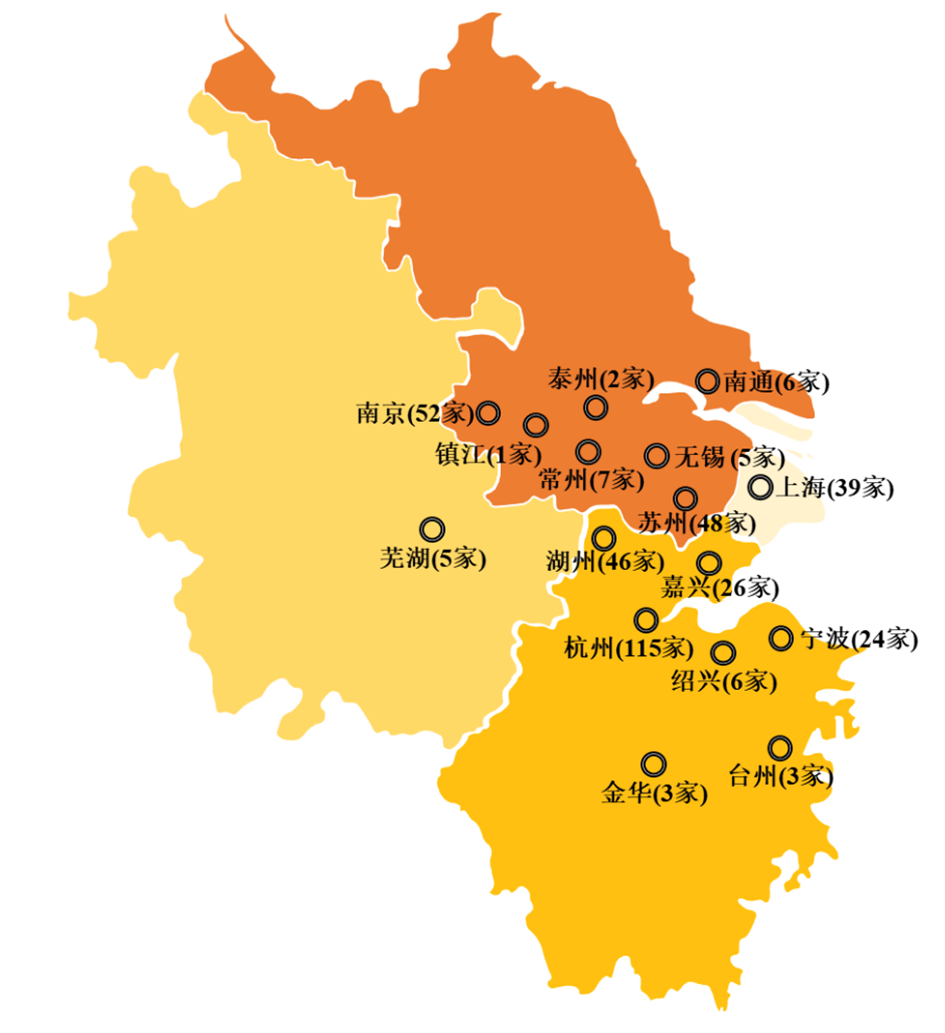

事实上,目前老娘舅的地域化特征也在一定程度上限制了它的规模化发展。

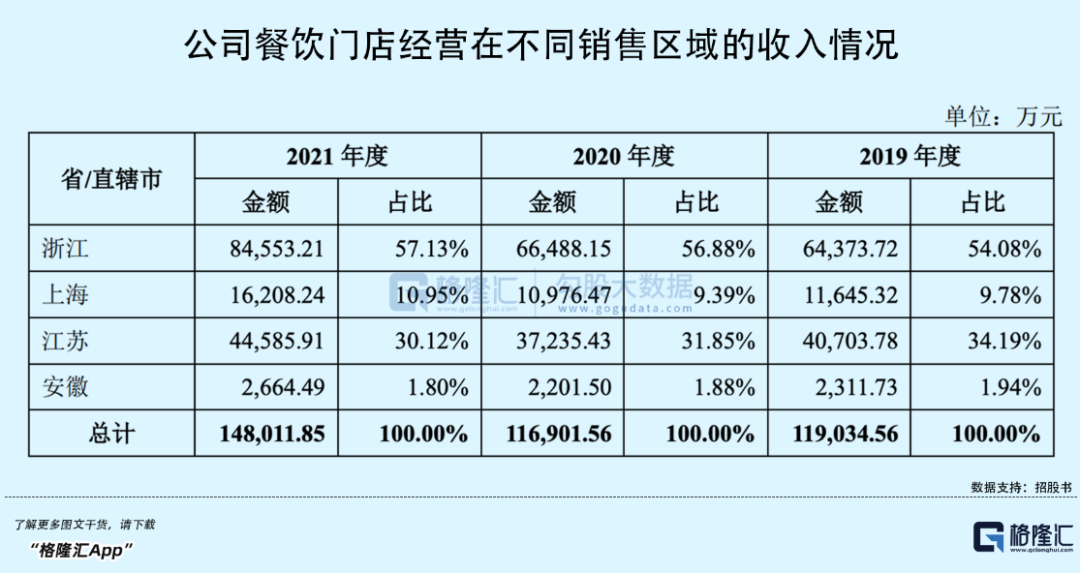

报告期内,老娘舅的经营门店主要位于以江浙沪为主的华东地区,其中,来自浙江的收入占比*,尚未面向全国其他地区布局经营门店。

快餐品牌都想要走向全国,成为所谓的国民品牌,但这一蓝图并不容易实现,毕竟其产品普遍都有着明显的地域性。例如,本文的老娘舅,它主推江南风味,一旦向长三角以外的地区经营拓展,势必要因地制宜,但作为外来者,它未必可以卷得过当地的竞争对手,毕竟,众口难调不是说说而已。

老娘舅也深知自身对外扩展的局限性,目前还是将继续立足长三角,除了在已开设门店的城市持续性进行门店拓展之外,将进一步开设位于其他长三角地区的门店。本次拟募资8.32亿元,其中有4.21亿元用于连锁门店建设项目,预计未来三年累计新设门店数量在300家左右。

纵观市场格局,中式快餐的赛道可谓是群雄逐鹿,竞争激烈,整体来看,我国餐饮行业还是呈现“多、小、散、低”等特点,2020年前五大中式快餐企业的合计市场份额仅约 2.8%,可以发现,相关入局者还有进一步的提升空间。

若想要从中突围,需要加强规模化,开拓市场,也需要进行差异化经营,继续创新升级,才能进一步打开品牌影响力和提高消费黏性。

04

结语

在大环境日益复杂的背景下,不少触及增长天花板的餐饮企业都试图通过资本市场的力量,来为自身寻找更为有力的支撑,不仅是为了打出名声,也是为了加快连锁化,来强化优势。毕竟,竞争对手都在虎视眈眈,盯着市场份额,而谁会是“中式快餐*股”也还未可知。老娘舅植根于长三角,增长空间相对有限,想要破圈,真正走出“包邮区”不是件易事。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。