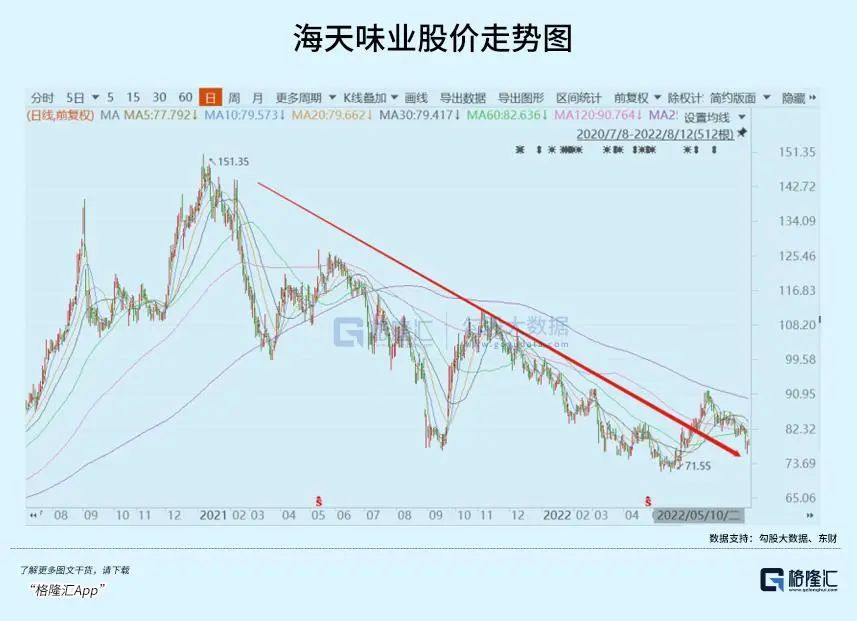

近期,海天味业股价持续低迷,令投资者备感煎熬。现价较2021年初大幅暴跌近50%,市值蒸发超过3300亿元。

一家被内外资机构均好看的、过去曾创造过数十倍回报率的海天,为何会跌如此之多?

一般来说,如果只是前期估值过高,基本面硬核的龙头,其实很难被市场惨烈抛售50%。然而,海天曾在5月底较历史高位累计跌幅53%,悍然迈过50%的这道坎,引起了我的警惕和思考。我们不禁要问,海天基本面动摇了吗?未来业绩还能不能维持较高速增长?

01、天花板

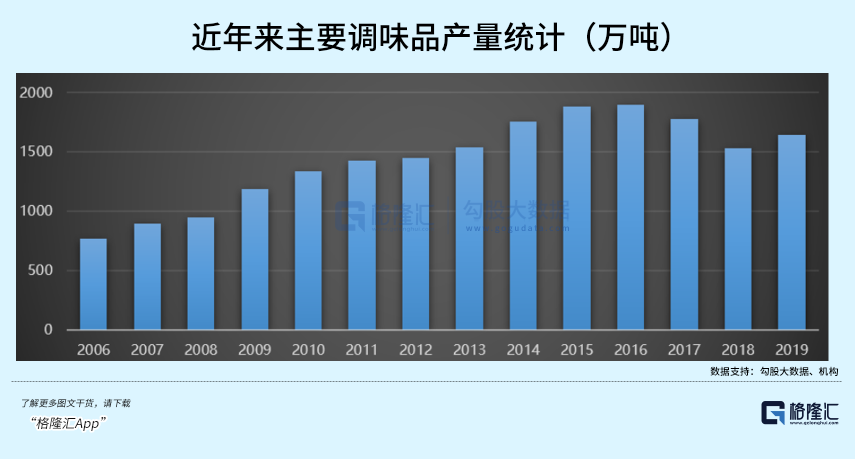

2005年至2015年,中国酱油的产量从200万吨左右飙升至1011.94万吨,累计涨幅超过400%,年复合增速高达17.68%,其中2006年和2009年增幅超过35%。相较于2015年,2005年的酱油的渗透率仅为20%。2015年*之后,由于供给侧改革、产业升级淘汰落后产能、需求渗透饱和等各方面因素,酱油产量逐渐下滑,到2018年仅为575.65万吨。之后,到2021年产能又回升至778.15万吨。酱油跟白酒不一样,保质期一年半,每年产量还要略高于销量。可见这些年中国酱油消费量整体较2015年有不小程度的下滑。

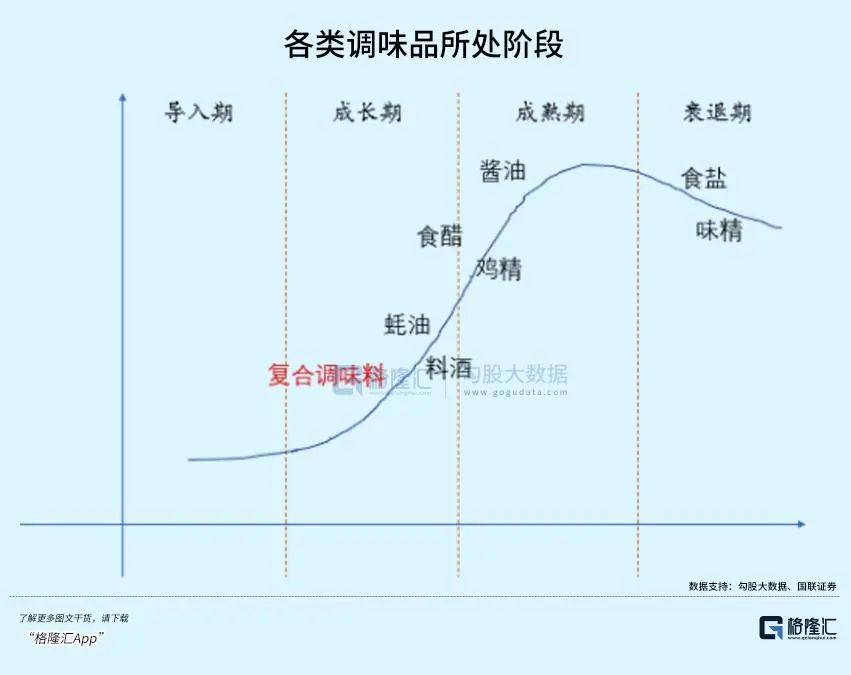

当前,酱油的渗透率基本趋近于100%,行业整体处于成熟期,其实已经过了导入期、成长期了。不过,占比海天16.7%营收的蚝油领域,其渗透率为22%,还处于成长期。

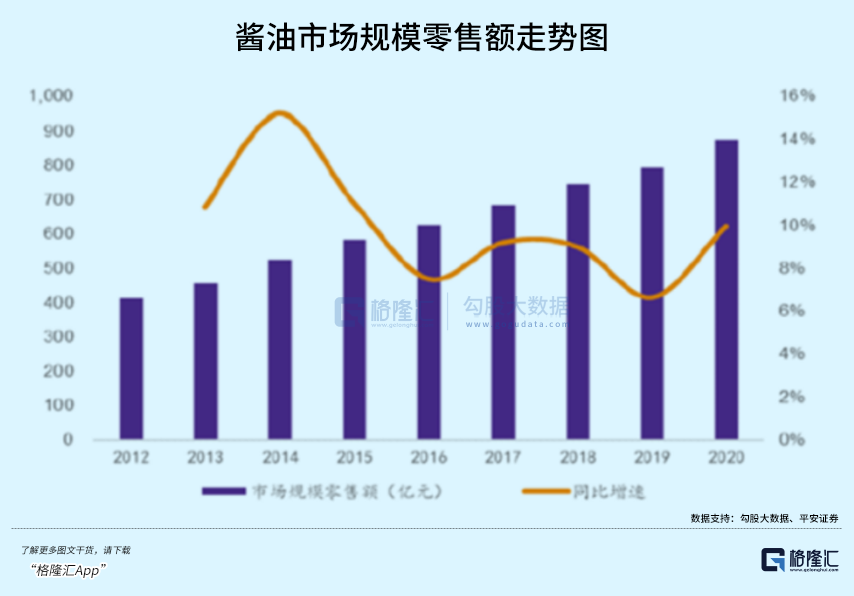

2012-2020年,中国酱油行业零售额从411亿元增长至874亿元,年复合增速为9.9%。GAGR增速看起来还不错,但2016年以来,增速已经明显低于10%,2019年区区只有6%多一点。

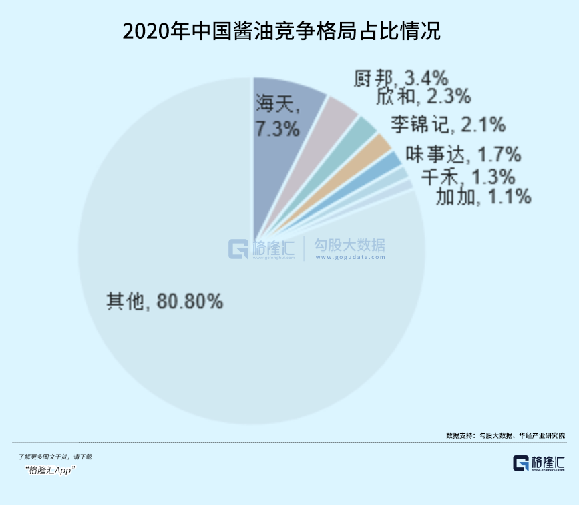

在酱油领域,海天的市场份额为13-17%。其酱油业务在调味品大市场的占比并不是很高。据欧睿在2020年统计,按零售额估算,海天味业在调味品行业的市场占有率约为7%。其次是厨邦、欣和、李锦记、味事达、千禾、加加等。

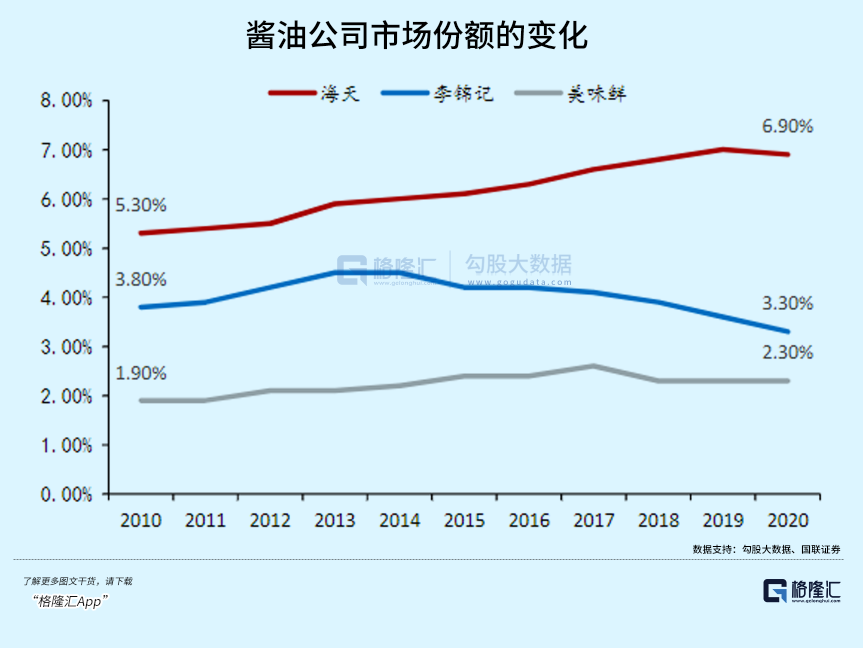

海天凭借着较强的经营实力,其在调味品行业的市占率有较大提升,从2010年的5.3%提升至2020年的6.9%(统计口径有所不同),而李锦记出现明显市场份额下滑的情况。

有券商机构预测,2025年中国酱油市场规模将达到1300亿元,较2020年的874亿元累计增长将近50%,复合增速为8.26%。但在我看来,这个预测有些过于乐观了。

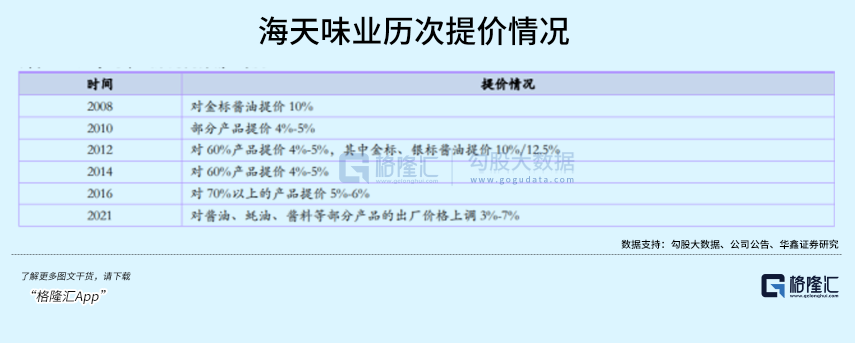

复盘过去酱油行业历史,发现提价周期一般为2-3年,且往往是话语权*的海天提完价后,其余同行开始保持跟随提价的策略。2008-2016年,海天均间隔2年就提价一次,每次提价的区间一般为4%-5%。其中,2014年11月,海天对60%产品提价4%-5%,中炬高新终端提价5%;2016年12月,海天对70%以上的产品提价5-6%,中炬高新在2017年3月对美味鲜和厨邦提价5%-6%,千禾味业在2017年4月对部分提价8%-10%。

但2016年之后,提价周期不再是2-3年,而是被拉长至将近5年之久。一方面是因为2016年之后酱油整体销量均下了一个较大的台阶,跌幅超过20%(这跟白酒、啤酒等众多消费品一样,追求健康生活,用量持续减少,品质要求更高)。*,在这个周期中遭遇了新冠疫情以及消费萎靡的较大冲击与影响,提价时间不断后延。一直到2021年10月才完成本轮周期的提价,幅度仅为3%-7%。

可以预想未来几年,酱油提价周期被拉长,提价幅度不大,且整体酱油的销量增长空间极为有限,到2025年整体规模增长50%应该算是太过乐观的预期了。

在我看来,酱油行业天花板已经较为明显。龙头们吃行业增量蛋糕的逻辑几乎已经成为过去式,那么未来只剩一条路,就是存量搏杀,走集中度提升的逻辑。但后者很不易,从历史维度看,海天为首的龙头还有一定的机会。

02、行业壁垒

酱油行业本身的增量蛋糕并不多了,行业门槛以及壁垒就显得至关重要了。但偏偏酱油的护城河并没有想象那么深。

酱油酿造主要有大豆、白糖等基础原材料,酿造工艺相对简单,且口味差异不算太大,产品力本身并没有那么重要。那么意味着你海天厨邦可以做,我金龙鱼、鲁花也可以做,因为产品制造本身并没有太高的门槛。

由于市场饱和内卷,酱油行业内的玩家纷纷扩产抢占市场份额,行业外的玩家看到酱油40%的高毛利率,也来要分一杯羹。

海天方面,规划在2024年增加100万吨产能,届时总产能将达到450万吨,包括酱油、蚝油、调味酱。

2021年7月25日,中炬高新拟定增募资不超77.91亿,预计项目总投资121.54亿。这其中70亿元将用于阳西美味鲜生产基地的300万吨调味品扩产项目,其中酱油150万吨。

300万吨是一个什么概念?2019年,中国调味品总体产能仅为1645万吨,300万吨就增加了全产能的18.2%。2021年酱油总产能仅为778万吨,增产150万吨,相当于增产19%。

不过,目前中炬高新定增并未落地。在今年5月6日回应称,公司定增方案需待公司将房地产业务剥离才能正常推进,现因房地产业务的股份因与工业联合案件导致部分被查封,出于公司利益*化考虑,需完成该股份的解封后整体项目再推进。但由于*大股东宝能抵押爆仓导致被动减持,持股将下降至17.5%,定增变量较大不确定性。

千禾方面,目前酿造酱油产能为32万吨,酿造食醋产能为18.3万吨,料酒产能为5万吨。2020年11月,追加投资扩产产能60万吨(50万吨酱油、10万吨料酒),建设周期从2020年1月开始到2024年12月,分5年建设,*期便要完成年产20万吨酱油、10万吨料酒,*期年产能30万吨酱油。

区域酱企方面,颐海国际于2019年7月增加40万吨调味品产能。其中一期25万吨产能已经完成,二期还在路上。浙江江心味业19年宣布扩产30万吨调味品项目,其中包括10万吨酱油,12万吨食醋。

金龙鱼强势杀入酱油行业。丸庄一期3万吨,后续有5万吨扩产,广东和另一个合资方也在筹建2-3万吨的量。还有海外巨头也没闲着,卡夫亨氏旗下味极鲜在2020年8月正式投产总投资额约7亿元人民币的阳西酱油生产基地,每年生产20万吨成品酱油。

据不完全统计,调味品行业在2021年初规划产能已超300万吨。最终能落地多少产能,不可预知,但巨头们扩产抢占份额的势头还是很足的。

对于下游消费力承载特别有限的酱油,大规模扩产后,会导致行业整体的竞争格局变差。产能扩张过快,打破供需平衡,会不由自主打起价格战来。其实,海天本轮提价如此之晚,其实也算是价格战的另外一种表现形式。

尤其是未来2-3年,等扩产产能大规模落地之后,未来提价会困难重重。

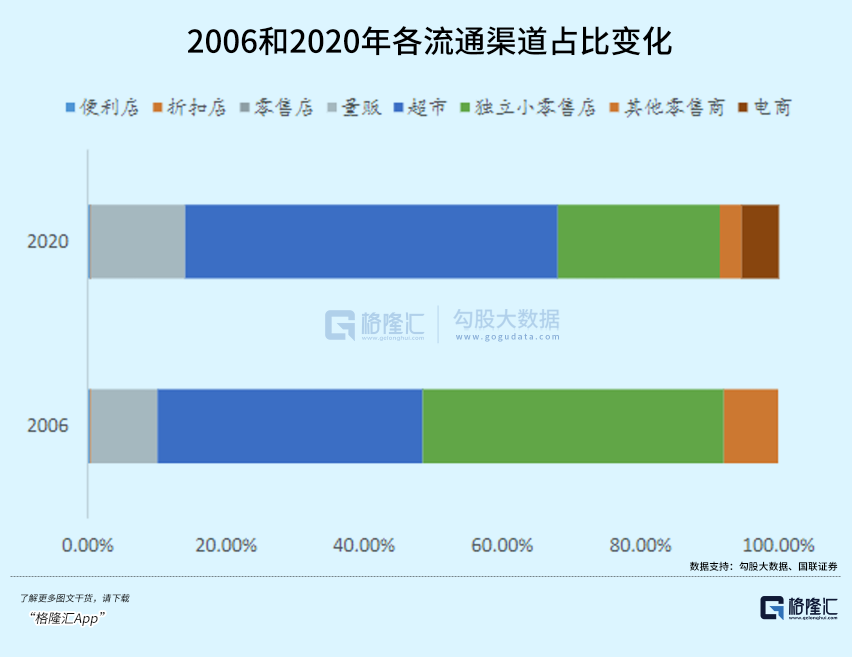

03、渠道力

产品力、渠道力、品牌力,是消费公司成功不可或缺的三个主要力量。而对于人们平常消费的酱油而言,产品和品牌并不是最为重要的,而是便捷度,即谁能够拥有更大更强的渠道把控力。

海天全国化程度做的*,把线下商超、农贸等消费场景的流量牢牢掌控在自己手里。目前,产品覆盖区域31个省,320多个地城市,2000多个县城。省市已经做到了100%覆盖,县城覆盖率已经达到了90%以上。2021年年末,海天经销商已经高达7430家,而中炬高新、恒顺醋业、千禾味业、加加食品分别为1748家、1829家、1899家、1525家,后4家龙头跟海天差距较大。

海天在短短3年时间发展了2623家经销商,下沉市场的力度非常大。但单个经销商的平均贡献逐年下滑。但从2022年开始,海天经销商开始减少,一季度极为罕见减少291家。这不是预示着海天渠道会发生一些改革和变化呢?

2021年,海天线上销售额为7.04亿元,同比增长85.2%,占营收的比例约3%。海天也是经历了痛苦的观望、犹豫、煎熬之后,才选择拥抱社区团购的。去年年中,公司成立专门的社区团购部门并划归至电商部门进行对接,会指定经销商合作,实现社区团购的主推产品与传统渠道一致。

海天终究还是拗不过大腿,上了社区团购的“贼船”。今年一季度,营收同比微增,而线上渠道营收已经达到2.93亿元,同比暴增202.23%。看似发力线上是好事,其实长远来看,对海天是妥妥的利空。

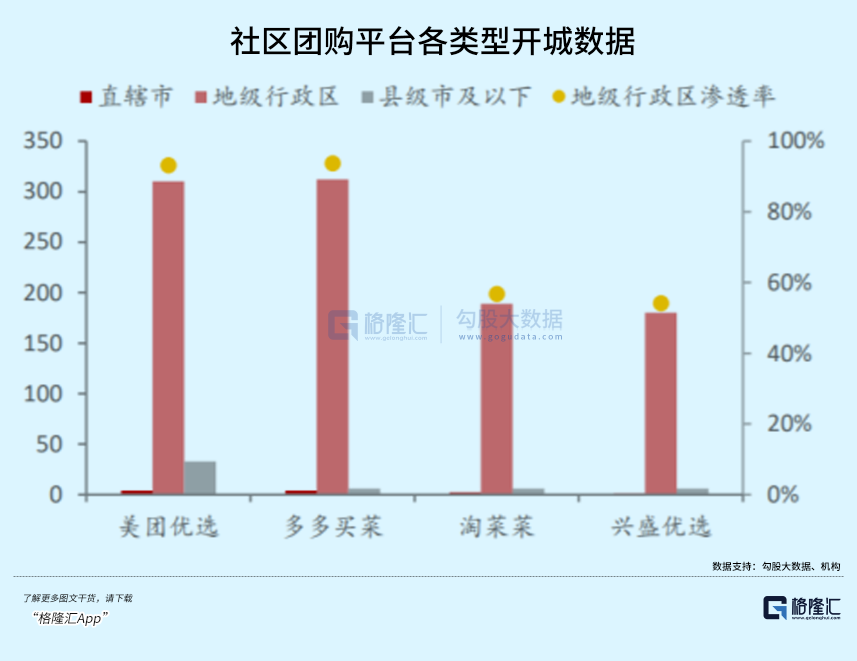

社区团购经历几年的蓬勃以及厮杀之后,目前已经完成跑马圈地的阶段,逐步走向垄断。2021年,美团优选GMV高达1200亿元左右,多多买菜为800亿元,兴盛优选600亿元+,淘菜菜200亿元。

到了2022年,兴盛优选为了追求盈利已经推出众多非核心城市,仅保留湖南、江西、湖北、广东等省份。十荟团全国业务已经关停,橙心优选、京喜拼拼多地推出。未来,社区团购可能主要就剩下美团、拼多多、淘宝电商巨头旗下的平台。

据新经销2021年7月发布的《快消品社区团购行业研究报告》,2020年社区团购市场GMV达1400亿元,并在2025年有望达1.19-1.49万亿元。而2021年全国超市行业市场规模也仅为2.5万亿元。如果按照机构预测,社区团购将会是未来非常重要的一个渠道。

其实,随着电商物流的便利化以及疫情持续数年的极大催化,包括社区团购在内的电商渠道会不断挤压传统线下流量,并且这不是可逆的。

销售渠道的深刻变革,将会改变快消品的底层商业模式。社区团购会对线下经销渠道产生不可预知的冲击:

首先,社区团购会分走流量蛋糕,会冲击原有经销渠道体系。其次,社区团购还会导致快消品公司原有的定价体系错乱,且有可能助推行业价格战,拉低行业整体产品均价,阻碍产品的提价周期,因为社区团购以便宜、低价为主要卖点。过去,快消品公司有自己的经销体系,会比较好的执行公司既定的经营、提价等战略,掌控力和话语权都是很强的。但到了少数几个强势平台端上,话语权将明显被削弱。

海天之所以有今天的地位,其中核心竞争力之一便是在过去很多年建立了庞大的线下经销网络。而现在社区团购来势汹汹,会在一定程度上会削弱海天的经营体系以及长远核心竞争力。

但海天也没有办法,被时代的洪流裹挟进来了。

04、尾声

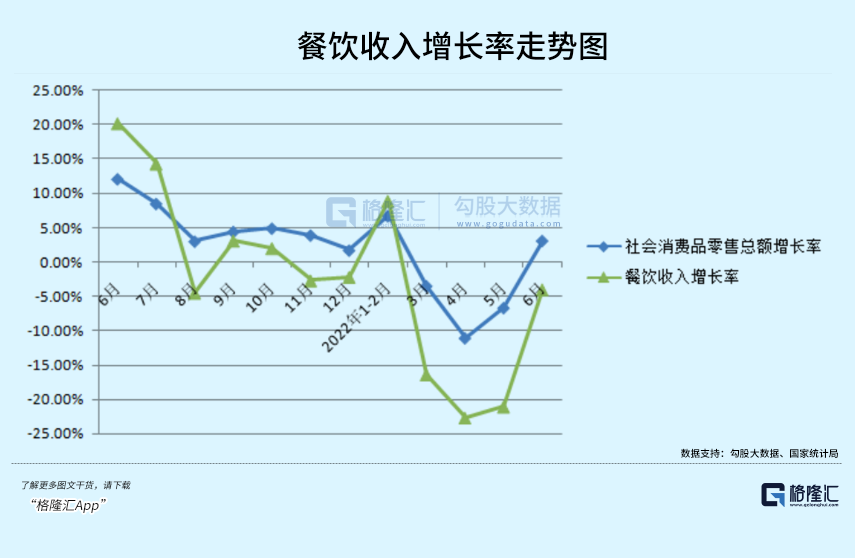

很现实的问题,中国经济下行压力不小,叠加疫情等多方面影响,线下餐饮消费备受打击。2021年,中国餐饮收入4.689万亿元,同比增18.6%,但相较于2019年几乎是0增长。今年上半年,餐饮收入20040亿元,同比下滑7.7%,下滑幅度远高于消费零售总额的0.7%。

而餐饮渠道占中国调味品市场销售的56%,餐饮消费起不来,酱油的需求也就起不来。而海天酱油主营渠道就是餐饮,在疫情之前占比高达60%,现在已经掉到50%左右,家庭渠道则上升至30%。而家庭则是中炬高新、恒顺醋业、千禾味业、加加的强势渠道。疫情持续,叠加整个宏观消费萎靡,其实对于海天的冲击会大于其他竞争对手。

目前,海天PE为56.6倍,位于10年区间中线水平之上。如果基于当前业绩困境来看,估值在我看来还是偏贵了,虽然从218市场崩盘之前的110倍已经回撤足够多了。

2022年,海天管理层也不再有过去的风清云淡自逍遥,反而多了几许惆怅几许离伤。其实于投资者而言,亦如此。

- 高德云图成立信息技术公司,含互联网销售业务

- 湖南广播影视集团投资成立芒果都市传媒公司

- 迪丽热巴维权将开庭

- 交银投资、工银投资入股中国二十二冶集团

- 《哪吒2》带火“谷子经济”!企查查:今年已注册14.22万家相关企业

- 萝卜快跑成立科技公司,含AI相关业务

- 蜜雪冰城申请注册雪王爱农业商标

- 美年健康在上海新设企管公司,注册资本5000万

- 三星中国投资公司换帅,李大成担任新任董事长、经理

- 万达商管新设子公司,含企业总部管理业务

- 宣城市市区一体化产业基金公司成立,注册资本20亿

- 华为公布AI模型处理专利,可用于提升AI模型性能

- ST百灵等投资成立新公司,含中草药种植业务

- 芜湖港务公司注册资本增加至9.37亿

- 腾讯公布大语言模型训练相关专利

- 上汽旗下基金等入股未尔科技,后者为仿真模拟研发商

- 铂科新材成立子公司,含磁性材料销售业务

- 天源环保等投资成立数字技术公司,含集成电路业务

- 海尔生物等在天津成立生物医药产业基金

- 中材科技在汕头投资设立新公司

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。