最近一段时间,某则关于手术机器人的新闻引发热议。但到底关于手术机器人费用为何这么贵?在中国发展得怎么样?很少有人仔细探究。

事实上,国内临床普及度最广的手术机器人是达芬奇(外企),一台就接近2000万元。所以使得只有资金雄厚的大医院,抑或高端医疗比如和睦家医院才能大量引进。另外在患者端,机器人手术还没有纳入医保,价格比较昂贵,因此大众对其还比较陌生。

达芬奇机器人为美股上市公司直觉外科的拳头产品,其创始人莫尔最早从战地远程手术实验、飞机控制等技术中获得启发,创新性地组合现有的工程技术,在实践中一步步找到达芬奇的商业模式。

某种程度上,直觉外科创始人莫尔之于手术机器人行业,就如同乔布斯之于手机行业。

从1995年开始,莫尔接连做出了三家手术机器人上市公司,最后还创办了软组织手术机器人Auris。2019年,Auris被强生以34亿美元的价格收购,莫尔也成为了强生医疗设备的首席开发官。如今,强生是直觉外科最有力的挑战者之一。

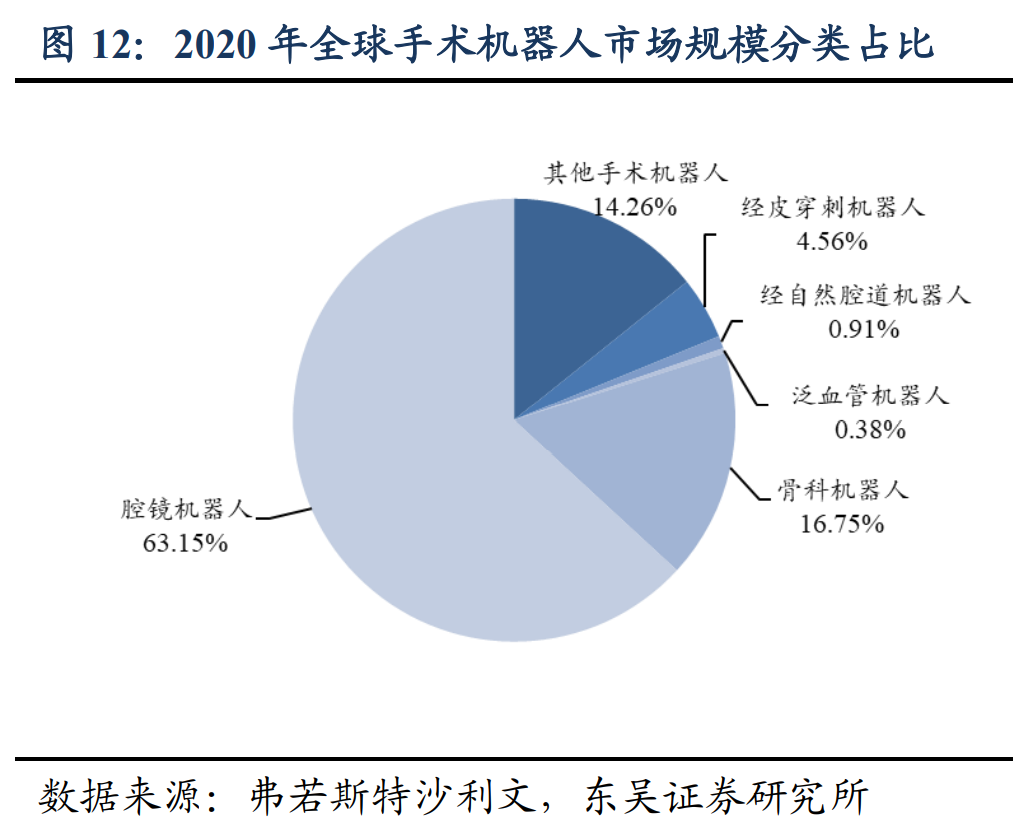

具体到产品,手术机器人可大致分为三种——腔镜、骨科和血管介入。其中腔镜机器人是市场规模*的一类,可广泛应用于外科手术,包括泌尿外科、妇科、胸科及普外科手术。腔镜机器人占到手术机器人整体市场的60%以上,2021年的市场规模接近70亿美元,这也是达芬奇的优势领域所在。

达芬奇手术机器人在2000年正式研发上市后,在专利壁垒和先发优势下,直觉外科一直凭借20年的专利保护期统领市场。

也因此,直觉外科的营收和利润表现都远超同行。根据2021年年报,直觉外科营收57.10亿美元,毛利润达到了44.43亿美元,净利润18.07亿美元,全球市场份额达到了60%。目前,中国已成为直觉外科的*市场。

那么,在中国,达芬奇究竟挣了多少钱?入华十六年,达芬奇这条鲶鱼是否让国内手术机器人发生质变?以及后来者的发展情况如何?

入华十六年,无对手

2007年,*台达芬奇机器人在解放军总医院装机,高长青院士组织了*支机器人心脏手术团队,完成了首例机器人微创心脏手术。

*医院、院士配置直接为后来进行的机器人手术定下基调(当然达芬奇在国外也只覆盖中高端医院,现在管理层正发愁要不要下沉)。进行机器人手术的外科医生不仅要有丰富的临床经验,还要接受机器人公司的相关培训获取资质,才能开展手术。

对于达芬奇来说,首例手术的完成只是逐步拓展中国市场的微小一步。

2008年,外资公司美中互利正式引进达芬奇机器人,并获得中国国家食品药品监督管理局的注册批准。值得一提的是,美中互利是和睦家医院的母公司,和睦家则是最早进入中国的外资医院。

达芬奇的销量质变发生在2011年。

当时,国内上市公司复星医药与美中互利公司合并各自的医疗器械业务,成立合资公司,复星医药由此获得达芬奇机器人在国内的八年*代理权(后来复星把代理权转让给了和直觉外科成立的合资公司直观复星)。2014年,复星医药还参与了美中互利的全面私有化。

直至去年11月,达芬奇仍然是国内*一家获得腔镜手术机器人资质的公司,换句话说,复星医药代理手术机器人的业务没有对手。达芬奇在华的销售价格要比其在全球市场的均价贵一倍,医院基本没有议价空间。

达芬奇在医院端销售的产品主要为两个系列——Si和Xi,对应设备终端售价分别为250万美元和360万美元。

但能让达芬奇挣得盆满钵满的原因不止于设备的一次性收入。作为专用手术器械,达芬奇“规定”机械臂每用10次需强制性更换,更换1个需花费约2000美元;每台机器维护费用每年就高达8~17万美元。

早在2014年,达芬奇贡献的耗材收入就成为了直觉外科最主要的利润来源。

不过,达芬奇在国内*的发展障碍仍在患者和监管两端。

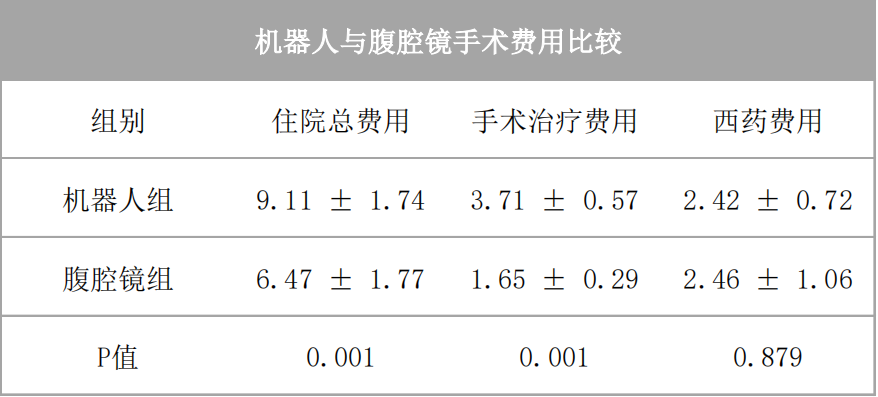

在患者端,如果算入耗材成本,达芬奇手术机器人所产生的手术费用和开机费用,相比传统的腔镜手术费用增加了5~25%。在中国,目前除了上海和浙江有小规模试点,普遍还没有把机器人手术纳入医保,价格因素降低了患者的接受度。

(机器人与腹腔镜手术费用比较,单位:万元 来源:医疗器械国际创新学院)

在监管政策一端,2018年以前,达芬奇手术机器人在国内属于甲A类器械。这意味着,只有软件、硬件同时过关,具备相当资质的医院才能引进达芬奇。

所以在很长一段时期里,除了和睦家这种资金和人才齐备的高端民营医院,达芬奇要进入资源更集中、利润更丰厚的公立医院,必须拿到卫计委配额,配额背后的逻辑是医疗团队、人员配置达到一定水平。销售难度可想而知。

变量发生在2018年4月,达芬奇机器人从从甲类调整为乙类,手术机器人的注册、审批与监管周期自此大大缩短。

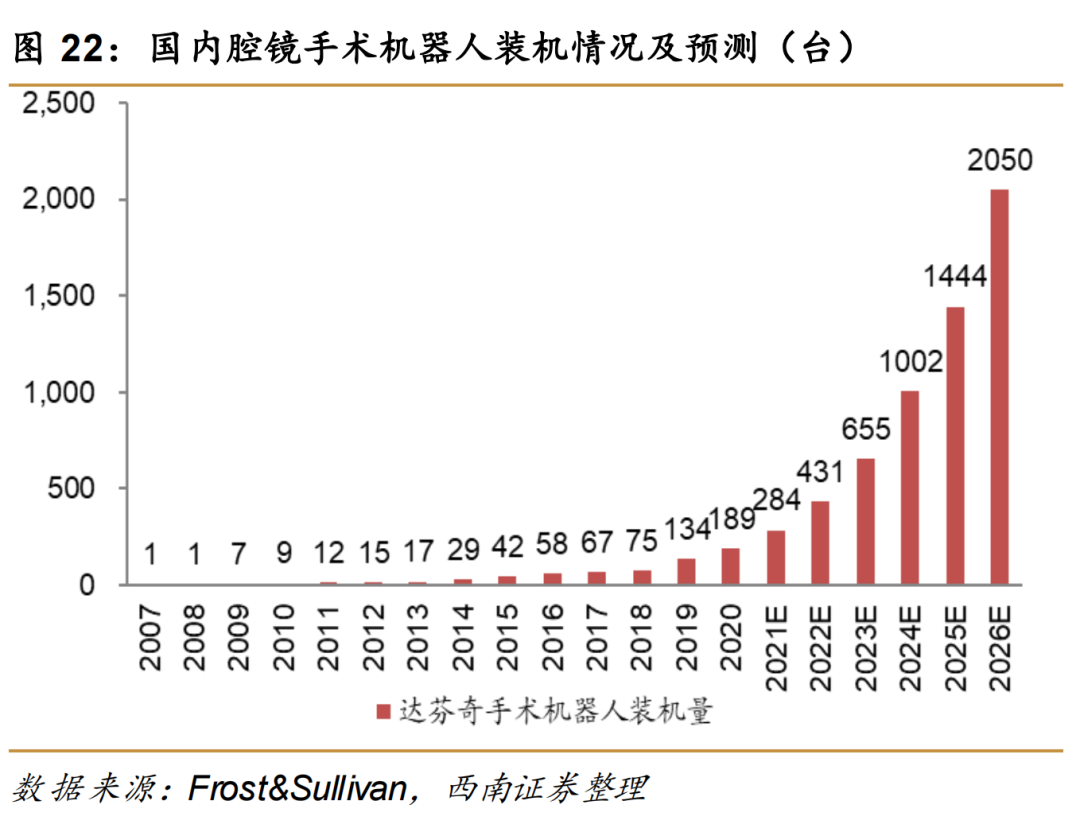

细观达芬奇装机量的变化曲线可以发现,明显上升就是在2018年之后,2019年、2020年和2021年连续三年的装机量,都同比增长超过40余台,2021年一年的净增长更是超过了90台。

截至去年年底,达芬奇手术机器人在中国的总装机量超过270台,过去三年的设备销售额就可达75亿元,毛利超过60%。

(达芬奇手术机器人装机情况及预测)

由此可见,虽然在2020年之后,达芬奇的专利陆续到期,但由于外科医生的使用习惯和多年的技术沉淀,达芬奇的统治级地位仍然难以撼动。

紧追的国内玩家

利润丰厚却被外资巨头“卡脖子”,这一场面已经在很多领域中上演,能否实现国产替代是市场普遍关心的问题。

和芯片、工业软件、新能源等一众高端技术一样,手术机器人要想突破国产替代,同样离不开产业的发展规律。

一直以来,直觉外科公司解决的难题只有一个——外科手术的微创化,并用一款明星产品加以解决,而微创也是外科手术过去数十年发展的一条主线。

外科手术绝大多数都是用工具切割和缝补,在微创手术出现之前,外科手术基本和血腥、死亡牢牢绑定。上世纪六十年代,大开腹手术是解决腹部疾病的*方法,即便发现病人体内只有黄豆大小的囊肿,也必须打开腹部,才能将其切除。

直到1980年,德国人席姆发明了腹腔镜。他从工作常用的内窥镜中获得启发,改造内窥镜让其承担剪切、抓取和灼烧的功能,只要在病人身体上开一个小孔,就能用内窥镜探入体内切除病灶。更小的创口大大减少病人的痛苦和愈合时间。

席姆也因这套革命性的做法被称为腹腔镜手术之父。回到达芬奇手术机器人上,其本质并不是机器人而是机械臂,更确切地说,是更为精准的腹腔镜手术工具。

在国家卫健委发布的大型医用设备配置规划名单上就能看到,达芬奇手术机器人的学名是内窥镜手术器械控制系统。顾名思义,达芬奇的作用是延伸外科医生的手、眼和大脑,帮助其更好地完成腔镜手术,而不是完全替代。机器最直观的优势可分为三点。

一是扩展医生的观察视野。传统内窥镜探入病人体内形成的是二维图像,而达芬奇可以形成3D立体图像。

二是机械臂更加灵活,可以减轻医生手部震颤。病人体内空间相当狭小,因此就要求外科医生操作更加精准。达芬奇机器人则通过算法有效滤除了人手的抖动。

三是可以坐着进行手术,大幅减少了医生在因长时间站立而导致的疲劳。

因此,沿着腹腔镜手术的发展出发,国内的手术机器人也从各自优势,紧随达芬奇其后。

从2021年10月开始,就陆续有山东威高-妙手S、微创手术机器人-图迈、苏州康多机器人三款腔镜机器人获NMPA批准。这些公司的战略打法是中国企业常用的“性价比”路线,自研并设计产品结构,实现近似性能的同时大幅降低成本。例如妙手S的价格就仅为达芬奇的一半。

走设计差异化路线的有北京术锐公司,区别达芬奇的多孔机器人,术锐成功研发了单孔手术机器人,完成临床试验。术锐把内窥镜、手术工具集成到一个机械臂上,只需在病人身上开一个孔就能完成手术。

此外,目前投入临床使用的手术机器人都没有力反馈功能。如果有力反馈,医生可以感知力和运动信息,区分健康组织和病变组织,还能避免因用力过大造成缝合处的二次损伤。因此,解决力反馈缺失被达芬奇“追随者”们视为接下来技术赶超的关键点。

国产机器人获得批准仅仅是一个开始。达芬奇从实验室到做成产品、进行产业化,用去了14年。跑通“剃须刀”的商业模式,也是在产品大规模铺开后才得以实现,而国内公司所对标的达芬奇Xi也不过是对方八年前的产品。

国产手术机器人的突破,仍然需要不短的时间。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。