9月1日,各新势力车企纷纷公布了8月各自的产品交付量。其中最为让人大跌眼镜的,莫过于理想汽车(LI.O/2015.HK)的交付量断崖。

在7月时,理想的交付数据尚有10422辆,但环比已然下降19.97%。

到了8月,理想仅交付了4571辆,在同比下滑51.54%的同时,也加剧了7月以来的环比下降趋势,扩大到了56.14%。

理想在第三季度预计交付2.7万至2.9万辆,但7月和8月,总计交付仅有14993辆,想要完成预计交付数据,理想在9月的交付量,至少要环比增长262.68%。

而这个级别的增长幅度,在理想汽车历史上,只有今年5月因摆脱疫情恢复产能这样的特殊情况才出现过。

同时小鹏(XPEV.N/9868.HK)的交付也出现了环比下滑。

小鹏在8月交付了9578辆,而7月则为11524辆;蔚来(NIO.N/9866.HK)则是中规中矩的在8月交付了10677辆,同比增长81.6%,但环比增长仅有6.22%。

相比于“蔚小理”的黯淡,二线新势力则光芒闪耀。其中,哪吒和零跑表现亮眼,分别以16917辆和12525辆的交付数据,拿下了该榜单的冠亚军。

在新势力之外,传统车企也来势汹汹。

以新势力自居的广汽集团(601238.SH/2238.HK)旗下新能源汽车品牌埃安,8月销量高达27021辆。吉利汽车(0175.HK)旗下的极氪也取得了7166辆的交付成绩。

8月新势力车企交付数据,来源:公开数据,阿尔法工场整理

二线新势力不断蚕食着“蔚小理”的市场,同时传统车企转型日益见效,新能源汽车行业的剧变已经拉开序幕。

01

二线新势力的销量密码

8月29日港交所公告,浙江零跑科技股份有限公司通过聆讯,有望成为“蔚小理”之后第四家登陆港股的新势力车企。

虽然在品牌声量上远远不及“蔚小理”,但零跑并非该赛道的新选手。

2015年,大华股份(002236.SZ)创始人朱江明跨界创业成立了零跑汽车,并在2019年初推出了*车型--智能纯电轿跑S01。

2020年5月,零跑推出后来的爆款纯电微型车T03,逐渐打开了销量上升通道。在2021年Q3,零跑取得了当季交付*破万的成绩,超越2020年的全年交付量。

进入2022年后,零跑延续了加速发展的势头。今年前八个月零跑累计交付数据为76563辆,相比去年同期同比增长238.98%。

与零跑相比,哪吒的发展历程则多了一些挫折和戏剧性。作为合众汽车2014年创立的新能源汽车品牌,哪吒于2018年11月推出了*车型--面向青年人群的哪吒N01。

但该车型并没有亮眼的市场表现,导致哪吒这一品牌名称遭遇雪藏,*款车型被冠以合众U的名称。

2019年7月,电影《哪吒之魔童降世》的热映让哪吒这一IP爆火,同时也体现了“国潮”这一概念的消费潜能。于是,该公司管理层决定借势,将新车型的名车由合众U改回哪吒U。

在哪吒U上市之初,哪吒的发力点主要在TO G和TO B市场,进入2020年后,才凭借第三款量产车型哪吒V逐渐打开C端的销量。

2021年4月,三六零(601360.SH)作为战略投资人,领投哪吒汽车,并在5月宣布与哪吒合作造车,哪吒汽车开始出圈。

2021年11月,哪吒交付量*破万;今年的累计交付量也超越“蔚小理”,前八个月总计达到了93185辆。

哪吒与零跑的成功共性非常明显,都在于通过较高的性价比形成错位,以躲避“蔚小理”锋芒,在下沉市场“低价走量”。

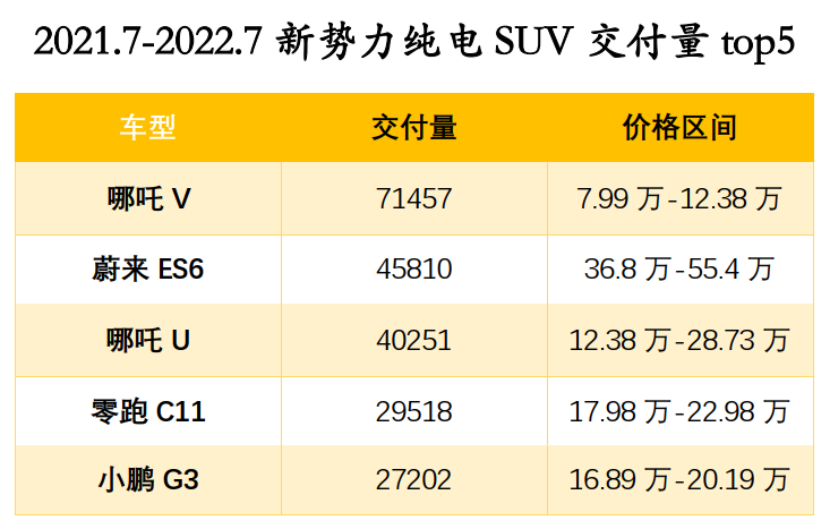

例如,占据哪吒8月交付量60%以上的哪吒V系列(该纯电SUV车型8月交付10236辆),其价格区间为7.99万至12.38万。

在纯电SUV市场中,其他造车新势力没有推出过任何可以对标哪吒V的同价位竞品。

2021.7-2022.7新势力纯电SUV交付量top5,哪吒V的定价优势明显,来源:公开数据,阿尔法工场整理

今年前七个月,零跑T03总计交付38520辆,占同期零跑全部交付量的60%。

这款价格区间为7.95万元至9.65万元的微型新能源汽车,和“蔚小理”、同样属于二线的哪吒,甚至极氪岚图等新势力车企几乎不形成任何竞争。

由于产品定位的不同,交付量的排位并不能全面地体现各家车企的实力。

但不可忽视的是,中国新能源汽车行业尚处于加速发展期,而非成熟期,交付量在很大程度上仍是车企扩大品牌影响力、占领消费者心智的重要资本。

同时,在下沉市场的成功也会进一步刺激二线新势力对中高端市场的野心,在未来可能对“蔚小理”造成更加直观的影响。

哪吒在公布8月交付量的同时,也公布了旗下中高端SUV哪吒S订单超过1万的消息。

哪吒S是一款价格区间在19.98万元至33.88万元的轿跑,有增程式电动和纯电两种动力类型,被视为开启哪吒品牌和价格升级的战略性产品。

因哪吒和小鹏均非常重视对年轻群体的宣传,故而已经有汽车媒体或准车主开始将哪吒S与小鹏P7进行对比。在此之前,人们很难将两者相提并论。

同时自今年5月以来,价位在17.98万元到23.98万元之间的零跑C11也将交付量稳定在了4000辆以上,从一定程度上显示了二线新势力对“蔚小理”蚕食的趋势——战火已经从交付榜的排位,燃烧到对市场份额的争夺。

02

新势力边界不断淡化

今年3月31日,在广汽集团财报发布会上,集团总经理冯兴亚宣称埃安的混改目标,至少是要将目前新势力*梯队的格局从“蔚小理”改变为“埃小蔚”。

虽然外界倾向于以“碰瓷新势力”的角度看待“埃小蔚”这个概念,但不可否认的是,从交付量的角度上,埃安的确是传统车企冲击新势力的代表。

今年埃安已累计交付152305辆,远远多于任何一家新势力车企。

外界之所以不认可埃安新势力的身份,很大程度上是以To B起家的埃安一直无法摆脱“网约车”的标签。

虽然埃安在今年1月推出了豪华纯电SUV AION LX Plus,但由于该车型除续航外少有亮点,故一直未打出声量。

相比于广汽的埃安,其他传统车企则一定程度上反其道而行之。吉利旗下的新能源品牌极氪,在诞生之初就定位在了25万元以上的中高端市场,被吉利视为电动化的*增长曲线。

进入7月后,极氪的交付量快速上扬,7月交付量为5022辆,环比增长16.73%;8月交付量为7166辆,环比增长42.69%。

上汽集团(600104.SH)在新能源汽车行业的布局则更为广阔,分别以飞凡和智己两个新能源汽车品牌覆盖20万至40万元的中高端市场和40万以上的豪车市场。同时,东风也通过旗下新能源汽车品牌岚图的不同车型进行了同样的布局。

今年8月8日,长安汽车(000625.SZ)旗下的阿维塔*新车阿维塔11上市,价格区间在34.99万元至60万元之间。而阿维塔11之所以能获得诸多关注,离不开华为在背后的助力。

阿维塔11的智能驾驶、动力及充电系统均搭载了华为的技术,被视为“含华量”*的新能源汽车。除了阿维塔外,华为与比亚迪、埃安、极氪等新能源车企在智能驾驶、智能座舱等层面均有合作。

现阶段“华为宇宙”中最为亮眼的明星,莫过于华为与赛力斯(601127.SH)合作打造的AITO。

AITO旗下的问界在8月交付量首度破万,其中,今年7月4日上市的问界M7,更是几乎全方位对标理想one。

伴随着传统车企逐渐转身就绪、华为的日渐活跃,以及新能源汽车行业在时间和技术等层面的不断成熟,造车新势力的边界正在不断淡化,“蔚小理”的先发红利也将逐渐消退。

03

“蔚小理”的动作

面对来自各方的冲击,“蔚小理”不约而同地选择了拓展边界。

理想在今年6月推出了豪华SUV L9,并不断地预热理想L8,理想汽车联合创始人兼总裁沈亚楠表示理想L8将在今年11月发布,并在发布当月开启交付。

同时,理想预计在明年还会推出纯电车,以丰富车型矩阵和动力系统的选择。

小鹏也将在本月推出预计售价30万元的纯电SUV小鹏G9,以求提振交付量和毛利率。

蔚来的动作最为频繁,在持续建设换电网络的同时,在今年6月推出了豪华纯电SUV ES7,并在8月底就开启了交付,而在9月30号,去年发布的ET5也将开启交付。

ET5作为蔚来旗下价格*的车型,被市场普遍认为是蔚来在巩固高端市场的同时,开始尝试“下沉走量”的一个标志。

与此同时蔚来的子品牌阿尔卑斯也在不断浮出水面,将面向15万元至30万元价位区间的市场。

除了以上的“常规动作”外,蔚来还在今年加大了出海力度,并开始布局手机业务。

“蔚小理”们的动作虽然力度和发力方向不一,不过都没有脱离“以新车冲销量”的范畴。当然,蔚来的四面出击显然也有着其构建“生态链”的考量。

但边界的拓展势必造成支出的增加,对于长期高投入、尚未盈利且在剧变中不断被蚕食的新势力*梯队,资本市场还有多少耐心,渐渐地成为了一个很微妙的问题。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。